Fiscalité exceptionnellement avantageuse pour Monuments Historiques !

Investir dans la rénovation d’un immeuble classé monument historique vous permet, en plus de vous constituer un patrimoine d’exception, et de contribuer à la préservation du patrimoine national, de bénéficier d’un panel d’avantages fiscaux. Nous verrons qu’il s’agit d’une arme de défiscalisation massive à utiliser sous conditions.

Les conditions d’application du régime des monuments historiques

Les personnes concernées

L’investissement dans un Monument Historique est préconisé pour les personnes fortement imposées et /ou relevant de l’Impôt sur la fortune immobilière (IFI).

Les personnes pouvant bénéficier de ce régime de faveur doivent être domiciliées fiscalement en France. Par exception, les personnes qui n’ont pas leur domicile fiscal en France et qui y détiennent un immeuble historique, peuvent bénéficier du dispositif (pour ce qui concerne l’impôt sur le revenu) dès lors que le bien est donné en location nue.

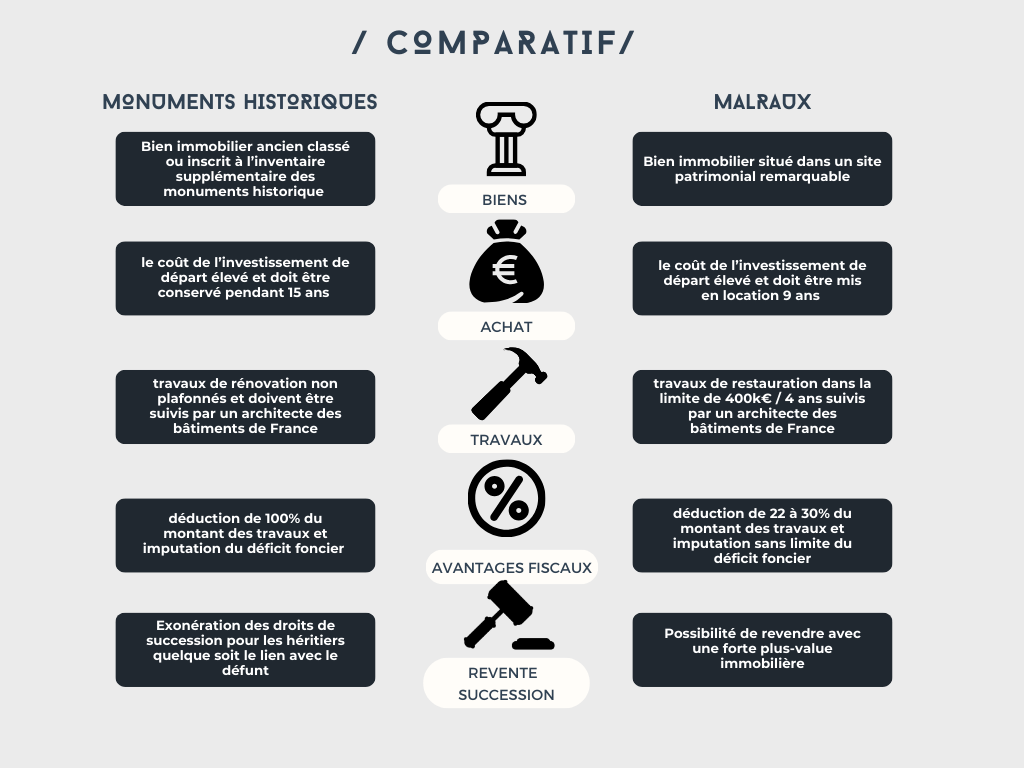

Le dispositif Monument Historique est compatible avec le démembrement du droit de propriété de l’immeuble contrairement au dispositif Malraux, ainsi nus-propriétaires et usufruitiers seront concernés. Les personnes détenant un bien en indivision peuvent également bénéficier de ce régime.

La qualification de « Monument Historique »

Il s'agit d'acquérir un immeuble ou une part d'immeuble :

- classé monument historique (classement national) ou inscrit à l’inventaire supplémentaire (classement régional),

- ou faisant partie du patrimoine national en raison de leur caractère historique ou artistique particulier et qui ont fait l’objet d’un agrément préalable spécial

- ou faisant partie du patrimoine national en raison du label délivré par la fondation du patrimoine sur avis favorable du service départemental de l’architecture et du patrimoine

La défiscalisation monument historique s’applique dans la mesure où au moins les toitures et les façades de l’immeuble sont classées ou inscrites.

Ces immeubles nécessitent souvent des travaux d’envergure soumis à autorisation de l’État. Des subventions peuvent d’ailleurs être sollicitées pour alléger la charge financière.

Une fois acquis et éventuellement rénovés, ces immeubles peuvent être loués et générer un complément de revenus. Si location, il doit s’agir d’une location nue et non meublée. La location n’est pas obligatoire, ce qui distingue le régime monument historique du régime Malraux (lequel suppose un engagement de location de 9 ans). Le propriétaire peut donc choisir de se réserver la jouissance du bien totalement ou partiellement.

Entrez votre texte ici

Les modes de détention de l’immeuble

En principe, l’immeuble doit être détenu en direct. Par exception, l’immeuble ne pourra être détenu indirectement que via une SCI soumise à l’IR sous réserve que :

- la SCI soit familiale (les associés sont les membres de la même famille)

- ou ait obtenu un agrément délivré par le ministre chargé du budget après avis du ministre de la Culture

- ou ait acquis un immeuble affecté pour l’habitation pour au moins 75% de ses surfaces habitables

- ou si le monument historique est affecté à un espace culturel non commercial et ouvert au public, pendant 15 ans minimum

L’immeuble ne peut être mis en copropriété :

- sauf si la division fait l’objet d’un agrément délivré par le ministre chargé du budget après avis du ministre de la Culture

- sauf si, à la suite de la division au moins 75% du bien est affecté à un usage d’habitation au plus tard dans les 2 ans de la division.

L’obligation de conservation du bien

Le propriétaire doit s’engager à conserver le bien pendant au moins 15 ans à compter de son acquisition.

Si cession du bien dans le délai de 15 ans, l’avantage fiscal accordé sera repris sauf si la cession intervient dans le cadre :

- d’un licenciement, d’une invalidité, d’un décès (du propriétaire, de son conjoint /partenaire de pacs)

- d’une transmission familiale dès lors que les donataires ou les héritiers reprennent l’engagement souscrit par le donataire ou le défunt

Des travaux de rénovation encadrés

Les travaux de rénovation doivent faire l’objet d’une autorisation spéciale de travaux ou d’une déclaration d’utilité publique. De plus, ils doivent être effectués à l’initiative du propriétaire ou des propriétaires regroupés en ASL (association syndicale libre). Hormis cela, il faudra s’assurer qu’ils respectent les prescriptions de l’Architecte des Bâtiments de France qui devra à l’issue les valider.

Le régime fiscal de faveur applicable aux monuments historiques

Du point de vue de l’impôt sur le revenu

En droit commun, pour la détermination des revenus fonciers nets, les charges foncières viennent en déduction du revenu foncier. Si les charges autres que les intérêts d’emprunt excèdent le revenu foncier, on constate un déficit foncier. Ce déficit vient s’imputer sur le revenu global du foyer fiscal dans la limite de 10 700€. L’excédent s’impute sur les revenus fonciers des 10 années suivantes.

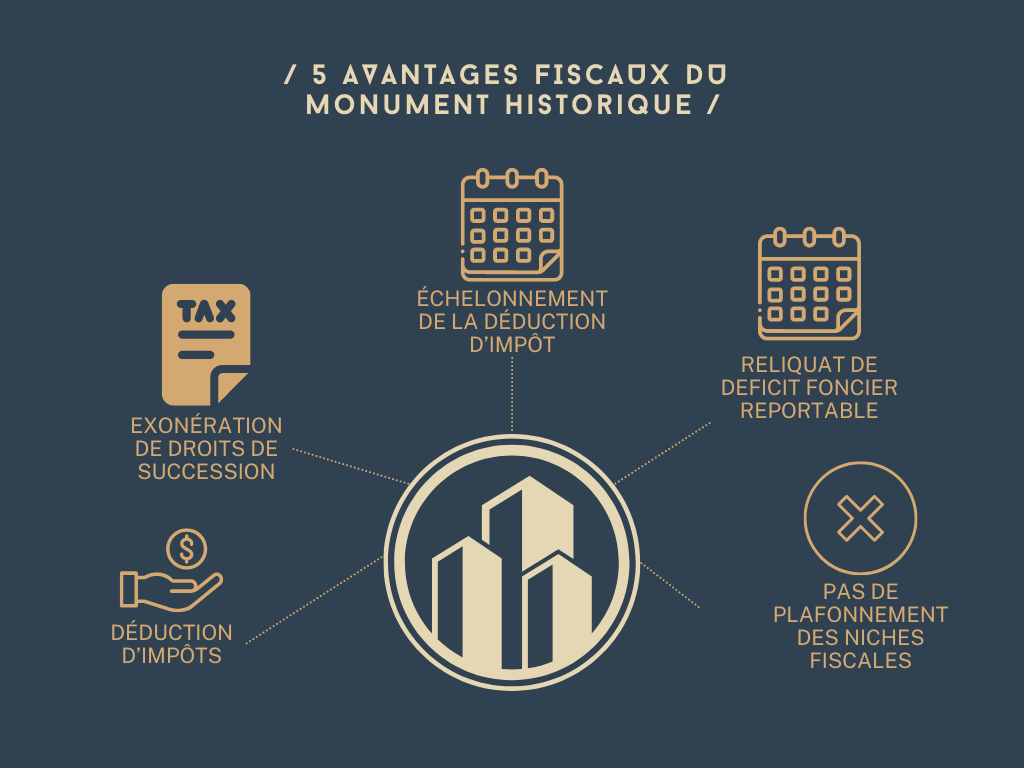

La singularité du dispositif monument historique tient au fait que les charges bénéficient d’un régime spécial de déduction. On peut déduire du revenu imposable les dépenses de restauration et d’entretien du bien, ainsi que les intérêts d’emprunt sans limite de montant ou plafonnement.

Si déficit foncier, il s’impute sur le revenu global sans limitation, le plafond de 10 700€ est donc supprimé. Et les intérêts d’emprunt peuvent concourir à la réalisation d’un déficit.

Quant aux charges foncières admises en déduction, elles s’imputent sur les revenus fonciers ou sur le revenu global, selon que l’immeuble génère ou pas des recettes, selon qu’il est occupé ou pas par son propriétaire :

- Immeuble productif de revenus et non occupé : C’est le cas de l’immeuble qui génère des loyers et/ ou des droits d’entrée. La totalité des charges foncières afférentes à l’immeuble s’imputent sur les revenus fonciers. En cas de déficit foncier (charges supérieures aux revenus), celui-ci s’impute sur le revenu global des 6 années suivantes sans aucune limitation

- Immeuble non productif de revenus : (immeuble ouvert gratuitement au public ou non ouvert à la visite) les charges foncières s’imputent sur le revenu global du propriétaire

- Immeuble productif de revenus et occupé par le propriétaire : (immeuble loué partiellement ou dont certaines pièces sont ouvertes à la visite payante), les charges foncières se rapportant à la partie de l’immeuble dont le propriétaire se réserve la disposition sont imputables directement sur le revenu global. Les autres charges sont prises en compte pour la détermination du revenu net foncier (donc s’imputent sur les revenus fonciers).

Du point de vue l’impôt sur la fortune immobilière

L’IFI s’applique lorsque le patrimoine immobilier net excède 1 300 000€.

Les monuments historiques ne sont pas exonérés, mais inclus dans l’assiette imposable à l’IFI. Toutefois l’intérêt du régime des monuments historiques, c’est de permettre une décote : déclarer le monument à une moindre valeur. La raison d’être de cet avantage c’est de tenir compte de toutes les obligations inhérentes à la sauvegarde et à la conservation du patrimoine national (difficulté de revente, contraintes liées à l’ouverture du public etc.).

Du point de vue des droits de mutation à titre gratuit

La transmission du bien (ainsi que des biens meubles qui en constituent le complément historique) par donation ou succession, s’effectue en franchise d’impôt. Donc, exonération des droits de donation ou de succession.

Deux conditions doivent être remplies à cet effet : D’une part le monument historique doit être ouvert au public et d’autre part, les héritiers, donataires ou légataires doivent conclure une convention à durée indéterminée avec les ministres chargés de la culture et des finances.

Cas pratique

Luc, 53 ans souhaite diversifier ses investissements et commencer à transmettre son patrimoine à son fils. Ses revenus sont de 75000€ par an. Sa tranche marginale d’imposition est de 41%. Il n’est pas assujetti à l’IFI car le seul bien composant son patrimoine immobilier est sa résidence principale évaluée à 450 000€.

Il acquiert un immeuble classé pour 200 000€ avec 60 000€ de travaux. Il jouit d’une subvention de 30 000€. Il finance son investissement sur 15 ans à un taux de 3,50%. (7000€ d’intérêts par an) Il décide de louer le bien, les loyers bruts s’élèvent à 6000€ par an. Les charges courantes s’élèvent à 3000€ par an.

- Revenu net foncier de la première année :

(Loyer + subvention) - (travaux déductibles-intérêts d’emprunt-charges diverses)

= 36000€-70000€ soit un déficit de -34000€. Ce déficit s’impute sur le revenu global sans limitation.

Économie d’impôt de 34 000€ X 41% soit 13 940€.

Il est également possible de retrouver ce résultat de la manière suivante :

Imposition sans investissement MH : 75000 X41%= 30 750€

Imposition avec investissement MH : (75000-34000) x 41%= 16 810€

Soit une économie de 13 940 €.

- Revenus nets fonciers des 14 années suivantes :

Loyers- (intérêts d’emprunt-charges courantes) = déficit de - 4000€. Ce déficit s’impute sur le revenu global de Luc qui réalisera une économie de 4000X41% soit 1640 € par an.

Donation du bien classé MH : Pour anticiper sa succession, Luc peut donner le bien à son fils sans que des droits de donation soient dus. Pour ce faire, son fils devra conclure une convention avec les ministres chargés de la culture et des finances.

En conclusion

En permettant aux personnes fortement imposées une défiscalisation de leurs revenus, le régime des monuments historiques, non soumis au plafonnement des niches fiscales, se révèle comme un moyen d’optimisation fiscale aussi bien du point de vue de l’IFI que des droits de transmission à titre gratuit. Ce dispositif exceptionnel nécessitera l’accompagnement de votre ingénieur patrimonial qui saura tenir compte des contraintes administratives inhérentes et vous éviter le risque de reprise de l’avantage fiscal dans certaines circonstances.

Voici comment nous vous accompagnons dans vos investissements : les étapes de la gestion de patrimoine

Si vous souhaitez découvrir d'autres dispositifs de défiscalisation consultez notre page : Solidus Invest Strasbourg - défiscalisation

Pour aller plus loin : Comparaison loi Monuments Historiques et Malraux

Nous vous conseillons la lecture de notre article sur le dispositif MALRAUX pour aller pus loin.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis