Comprendre le démembrement de propriété

Le principe du démembrement

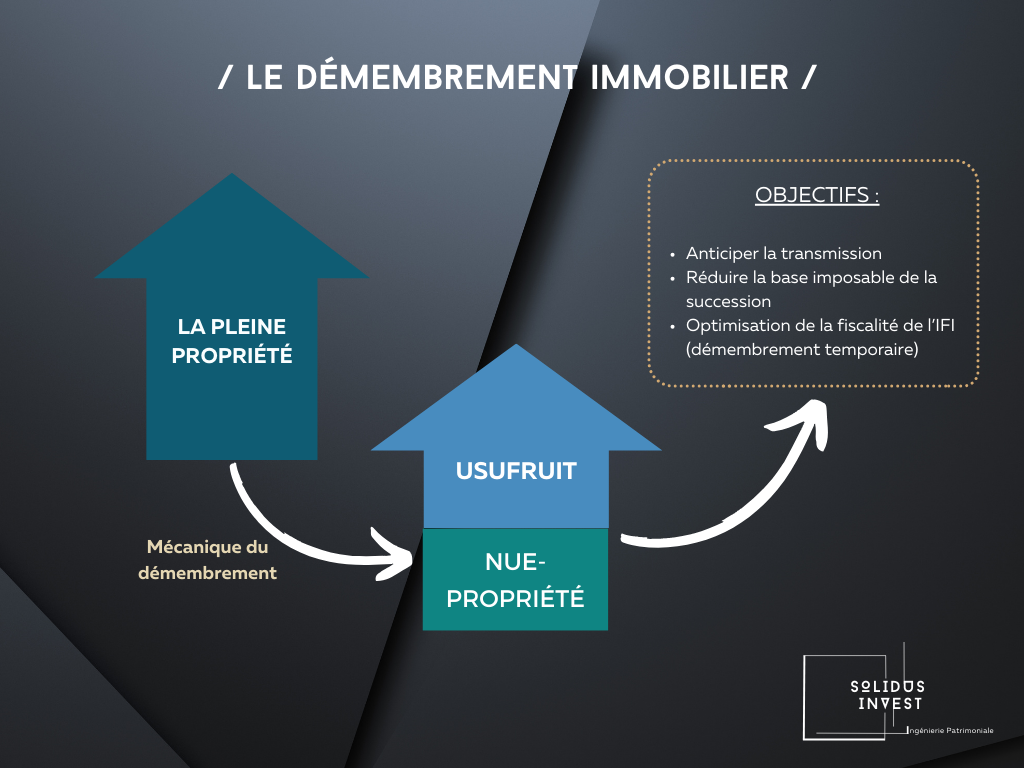

Le démembrement de propriété est un concept juridique qui divise les droits de propriété en deux composantes distinctes : l'usufruit et la nue-propriété.

L'usufruit confère le droit d'utiliser et de percevoir les revenus d'un bien, tandis que la nue-propriété donne la propriété du bien lui-même, mais sans les avantages usufruitiers.

Cette division peut résulter de différentes situations, telles que des successions, des donations ou des ventes avec réserve d'usufruit.

C’est un mécanisme utilisé dans le cadre d’une donation ou d’une succession pour les avantages fiscaux que cela apporte.

Pour aller plus en détail sur le sujet, la pleine propriété d’un bien, se divise en 3 parties, l'usus, le fructus et l’abusus. L’ensemble de ces trois éléments sont indispensables pour établir la pleine propriété.

- L’USUS, le droit d’user du bien

- L’ABUSUS, le doit de disposer du bien, avec une possibilité de vendre et transmettre le bien

- LE FRUCTUS, le droit de récolter les fruits du bien (les loyers)

Le mécanisme de démembrement vise donc à dissocier la propriété d'un bien ou d'un titre en 2 éléments distincts, l’usufruit et la nue-propriété préalablement listés.

Le terme de Nue-propriété reprend la fonction d’abusus, ce qui permet à celui qui en est détenteur d’être propriétaire du bien sans pour autant pouvoir l’utiliser et en tirer les bénéfices. Cependant il bénéficie de l’avantage d’être propriétaire, sans supporter la valorisation du bien dans son patrimoine. L’usufruit, reprend quant à lui l’usus et le fructus, qui permettent d’utiliser le bien et d’en récolter les fruits.

Le démembrement peut s’appliquer à plusieurs domaines, l’immobilier le plus connu, mais également à des contrats financiers, comme le contrat de capitalisation par exemple.

Selon l’objectif, il peut être opportun d’y avoir recours, dans le cadre de la transmission par exemple.

Le démembrement immobilier

- Prenons le cas d’une famille avec 2 enfants, propriétaire d’une résidence principale et de liquidité sur différents supports :

Afin d'anticiper et de diminuer les frais liés à la fiscalité d'une succession, la donation en démembrement de la nue-propriété de leur résidence principale aux enfants, permet au moment de la succession, d'exclure ce bien immobilier de la masse successorale. Le mécanisme de reconstitution de la pleine propriété lorsque l’usufruitier décède permet alors de faire se rejoindre l'usufruit et la nue-propriété du bien démembré, en franchise de droits.

Ainsi, les enfants seront propriétaires indivis de la résidence principale de leur parents, et ce uniquement au décès des deux usufruitiers, sans aucune fiscalité ou droit de succession.

Un autre schéma est possible : les enfants acquièrent l’usufruit temporaire du bien, pendant une période définie en général (15, 20, 30 ans), les parents quant à eux, gardent la nue-propriété.

Il s'agit ici système d'une technique d’optimisation fiscale : l’usufruitier devra s’acquitter des charges du logement (taxe foncière par exemple), sauf si une convention prévoit que cela incombe au nu-propriétaire. Dans ce dispositif fiscal, le nu-propriétaire ne déclare pas le bien pour la partie impôt sur la fortune immobilière (IFI).

Pour que ce schéma soit valide, un acte notarié est obligatoire. Plus la démarche est anticipée, plus elle est efficiente.

Pour définir la valeur de la nue-propriété et de l’usufruit il faut se référer au tableau de répartition selon l’âge du donateur et prendre rendez-vous avec professionnel de la gestion de patrimoine qui saura vous conseiller en fonction de vos objectifs et de vos contraintes.

{kind=link}

- Ce schéma peut s’appliquer au niveau de l’acquisition d’un nouveau bien immobilier physique ou de parts de SCPI (pierre-papier).

En effet, lorsque vous souhaitez acquérir un bien pour investir, mais qu’à l’instant « T » vous ne souhaitez pas en percevoir les revenus locatifs inhérents, dans une stratégie d'anticipation de votre retraite par exemple, la nue-propriété est parfaitement adaptée.

L’acquisition de bien physique ou de parts de SCPI en démembrement est un investissement qui répond à cet objectif.

Vous devenez nue-propriétaire d’un bien, et une société ou un organisme en acquiert l’usufruit pour une durée définie au moment de l’acquisition. Vous contribuez uniquement pour la valeur de la nue-propriété, mais au terme de la période de démembrement le bien sera à vous en pleine propriété.

Pour simplifier le propos, la valeur du bien en pleine propriété est divisée en deux lors de la répartition Nue-propriété et Usufruit.

Pour une valeur en P.P (pleine propriété) de 200 000 € vous ne payez que 100 000 €. Au terme de la période de 15 ans de démembrement, vous détenez la pleine propriété du bien en ayant payé la moitié de sa valeur. C’est donc un effet de levier très puissant dans la construction de votre patrimoine.

Plusieurs cas d'achats en démembrement existent :

- Achat en démembrement simple : les parents achètent l’usufruit et les enfants la nue-propriété du bien

- Achat en démembrement croisé : Utilisé dans le cadre d’un couple non marié ou PACS, les concubins achètent respectivement une part d’usufruit et une part de nue-propriété. Au décès du premier conjoint, le conjoint survivant récupère la pleine propriété

- Achat en démembrement croisé via une SCI : même schéma que précédemment, sauf que le démembrement se fera sur les parts de la SCI avec le même principe de répartition.

Il est également possible, lors d’un démembrement par acte notarié, d’inclure ce que l’on appelle une clause de remploi. Elle va préciser les conditions de la donation, elle peut notamment :

- préciser si l’usufruitier désigné doit utiliser le capital à des fins précises (dans le cadre d’un démembrement de propriété en assurance-vie, notamment)

- conditionner la donation à l’engagement du donataire de consentir par avance à la vente du bien

- indiquer que les donataires ne peuvent pas exiger leur part sur le prix

spécifier le choix du remploi, etc.

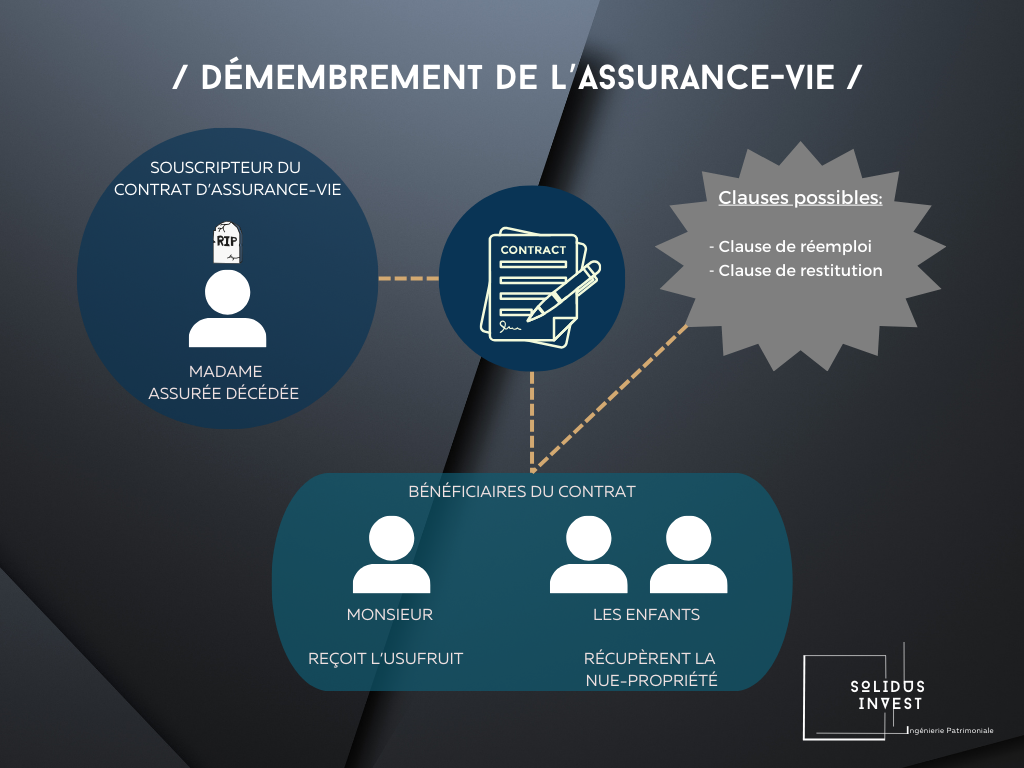

Démembrement dans la cas d’une Assurance vie

La mécanique du démembrement est aussi applicable au contrat d’assurance-vie, plus précisément concernant la clause bénéficiaire qui peut être démembrée en usufruit et nue-propriété.

Ce dispositif permet un double effet de protection, à la fois du conjoint survivant mais également des enfants lors de la succession.

En effet, dans la clause bénéficiaire, l’usufruit sera transmis au conjoint survivant, lui permettant de conserver la jouissance du contrat et d’avoir un capital utilisable en cas de besoins. Le pécule restant sera, quant à lui, transmis lors du décès du conjoint survivant aux bénéficiaires désignés en plein propriété : lors de la survenue du décès s'opère un remembrement de propriété de la clause bénéficiaire, ce qui permet une transmission en deux temps. Le capital restant ira au bénéficiaire titulaire de la nue-propriété sans aucune fiscalité.

Il est préférable de confier la tâche à un professionnel spécialiste du sujet, car les spécificités de la constitution du ménage et les choix d’union apportent des conditions juridiques qu’il est important de considérer.

Pour pallier aux risques de dilapidation du capital, deux techniques existent :

- la clause de réemploi : qui par exemple, impose à l’usufruitier le réinvestissement du capital dans un actif sécurisé (généralement un investissement immobilier). L’usufruitier pourra l’habiter, le louer et en recevoir les loyers. Cette solution, si elle sécurise les intérêts du nu-propriétaire, présente l’inconvénient de ne pas laisser grande liberté à l’usufruitier. (Il est recommandé de faire appel à un notaire pour la mise en place de cette clause)

- La créance de restitution : à préconiser en fonction des nombreux avantages qu’elle présente, la rédaction de la créance de restitution se doit de faire l’objet d’un acte notarié. Outre le fait de protéger le nu-propriétaire, la créance de restitution laisse entière liberté à l’usufruitier quant à l’utilisation du capital, mais en plus va réduire les droits de succession sur la transmission de l’usufruitier.

{kind=link}

Dans les faits, voici le fonctionnement, au premier décès, lorsque les capitaux sont versés au seul usufruitier. On parle alors de quasi-usufruit car il porte sur une somme d’argent qui est un bien consomptible. Contrairement à un usufruitier classique, le quasi-usufruitier a tous les attributs de la propriété, c’est-à-dire l’usus (en faire usage), le fructus (en percevoir les fruits) et surtout l’abusus (en disposer).

À charge pour lui de restituer en fin d’usufruit, au nu-propriétaire désigné dans la clause, un capital équivalant aux sommes perçues. Pour ne pas être lésé en cas de dilapidation des fonds, le nu-propriétaire, lui, est titulaire d’une créance de restitution. Elle viendra en déduction de l’actif successoral de l’usufruitier.

Depuis la loi de finance du 29 Juillet 2011, la fiscalité de la clause bénéficiaire prévoyant un quasi-usufruit se calcule en évaluant fiscalement les droits respectifs de l’usufruitier et du nu-propriétaire.

Démembrement d’un contrat de Capitalisation

Dans le cadre d’un contrat de capitalisation, le démembrement de propriété fonctionne de la manière suivante : le souscripteur du contrat conserve l'usufruit et peut donc percevoir les intérêts produits qui en découlent, il peut alors jouir librement du capital. Au décès du souscripteur l'héritier reçoit la pleine propriété des actifs et pourra donc percevoir les gains issus du contrat.

Rappel important, le contrat de capitalisation bénéficie de la même fiscalité que l’assurance-vie sans clause bénéficiaire. Le contrat entre comptabilisé dans la masse successorale du défunt. Le principe du démembrement permet donc d’éviter la fiscalité liée à l'ouverture d'une succession.

CONCLUSION

En finalité, le mécanisme de démembrement peut prendre une place à part entière dans une stratégie patrimoniale globale, elle permet d’utiliser les avantages fiscaux de chaque support d’investissement pour optimiser la fiscalité d'une transmission, selon les degrés et les liens de parentés.

Il n’est pas toujours nécessaire d’avoir recours à ces méthodes, mais de manière générale si vous appliquez ces mécanismes à votre patrimoine immobilier suffisamment tôt, en la combinant à vos actifs financiers, les résultats seront amplifiés.

Entourez-vous de professionnels de la gestion de patrimoine pour déterminer quelle stratégie de démembrement vous convient.

Nos experts sont à votre disposition pour vous accompagner.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis