SCPI ou l'Immobilier accessible à tous : retour aux fondamentaux !

Placement immobilier à succès, la SCPI fait l’objet de nombreux articles et commentaires ces dernières semaines du fait de la baisse du prix des parts de certaines d’entre elles. Dans cet article, premier d’une série dédiée, je souhaite revenir aux fondamentaux pour bien comprendre cette fameuse « pierre-papier » dont l’atout majeur est de rendre l’investissement immobilier accessible à tous, à partir de quelques centaines d’euros seulement.

Notre article - complémentaire à celui-ci - sur les Scpi : avantages et inconvénients est disponible à la lecture.

Définissons la SCPI

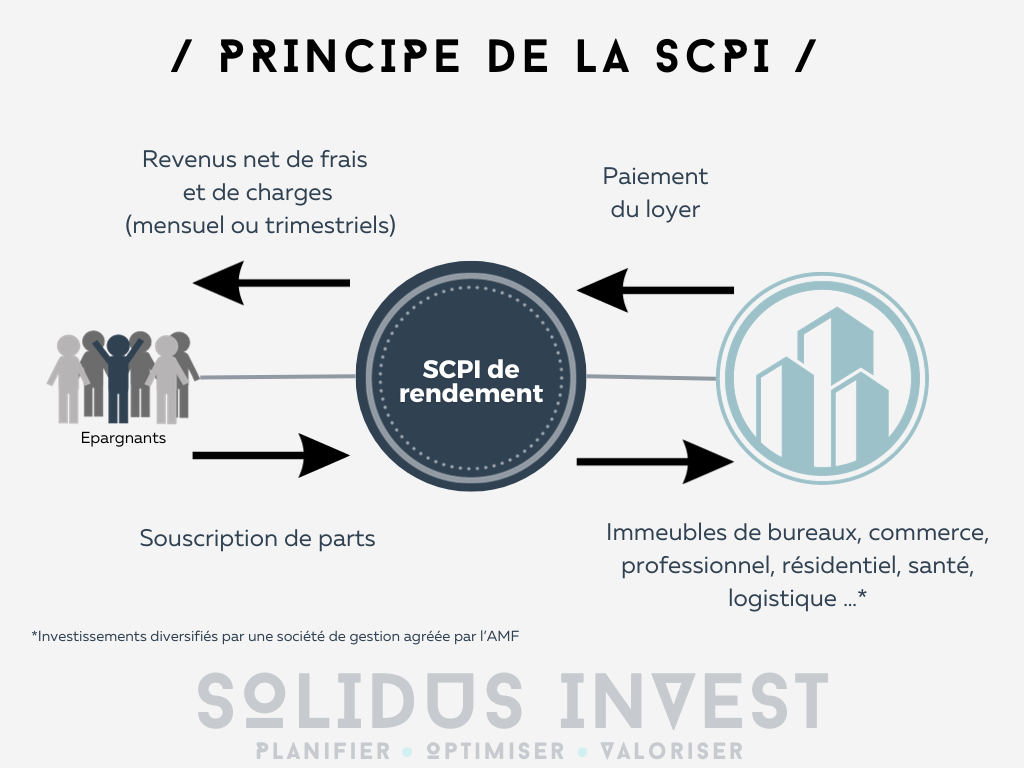

Une SCPI est une structure hybride, c’est à la fois une société civile et un fonds d’investissement alternatif (FIA). En ce sens, elle collecte de l’épargne auprès de nombreux investisseurs privés et institutionnels. Grâce à l’argent collecté, elle acquiert un ensemble de biens immobiliers qu’elle met en location et gère.

L’investisseur en contrepartie de son apport, reçoit des parts sociales. Il devient alors indirectement propriétaire du parc immobilier de la SCPI, à concurrence de son nombre de parts. En tant que tel, il perçoit en guise de rémunération une quote-part du loyer encaissé par la SCPI, sous forme de dividendes. La SCPI offre ainsi aux épargnants un moyen dématérialisé d’investir dans l’immobilier locatif.

Brève histoire des SCPI

- Au lendemain de la seconde guerre mondiale s’ouvre la période des 30 glorieuses. La France manque alors de logements. Les personnes qui en ont la capacité investissent massivement dans la pierre. C’est dans ce contexte que naissent « les civiles » : sociétés civiles qui achètent plusieurs immeubles, tout particulier pouvant acquérir une ou plusieurs parts et devenir propriétaire du patrimoine immobilier constitué au prorata de son apport.

- Face au succès de ce type de placement immobilier, le législateur vient fixer un cadre et c’est alors qu’apparaît le concept de SCPI dans une loi de 1970 dont l’objectif est d’en normaliser les comptabilités et les pratiques.

Quelques scandales viendront mettre à mal l’émergence des civiles qui seront pour la plupart reprises par des banques, lesquelles se contenteront de gérer les immeubles et les associés en mettant un terme au développement commercial.

- Dans les années 1980, Guy Marty (fondateur de l’institut de l’épargne foncière et immobilière), se fait défenseur des SCPI et publie un livre consacré aux quelques SCPI de l’époque. Pour rendre la SCPI accessible à tous et redorer son blason il invente l’expression « Pierre-Papier ». Ces initiatives viendront raviver l’intérêt pour les SCPI.

- Dans les années 90, les SCPI connaissent quelques soubresauts du fait de la grande crise immobilière. A vrai dire les SCPI se révèlent résilientes et transparentes. Ces soubresauts sont avant tout la résultante d’un déficit d’image et d’un cadre législatif inadapté. On reproche par ailleurs aux SCPI d’être moins liquides qu’un placement boursier.

- Les années 2000 marquent le retour en grâce des SCPI, avec des performances attractives qui séduisent les épargnants. Le régime de la SCPI est clarifié, on accueille le fait qu’il s’agit d’un placement moins liquide que la bourse mais plus souple qu’un bien immobilier. En 2008 face à la crise financière, l’immobilier dont la SCPI devient un placement privilégié. En 2013, l’autorité des marchés financiers (AMF) institue une famille de placements appelée FIA (fonds d’investissement alternatif) au rang desquels on retrouve les SCPI. Cela marque alors la « consécration officielle et définitive » des SCPI « parfaitement reconnus et régulés ».

- Fin 2022, on comptait 215 SCPI en France (ASPIM).

Qui sont les acteurs clés d’une SCPI ?

- La Société de gestion d’une SCPIest chargée de sa direction et de son administration financière et immobilière (décisions d’investissement, de désinvestissement, de gestion et d’entretien du patrimoine immobilier). C’est « l’acteur clé de la performance de la SCPI ».

Ses missions sont les suivantes : acquérir les biens, rechercher les locataires, s’acquitter des charges, supporter les travaux, récupérer les loyers, les reverser aux associés sous forme de dividende.

- Le dépositaire est également un acteur primordial, son existence est un gage de protectionpour les investisseurs. En effet, il a pour fonction de contrôler la société de gestion. Plus précisément ses missions consisteront à vérifier la propriété des actifs immobiliers de la SCPI, à contrôler la régularité des décisions prises par la société de gestion, à conserver les titres financiers détenus par la SCPI (dispositif de sécurité en cas de faillite de la SCPI), à surveiller les flux de trésorerie de la SCPI.

- Un expert immobilier devra également être désigné pour évaluer le patrimoine de la SCPI, chaque immeuble faisant l’objet d’une expertise a minima tous les 5 ans. Point important à relever par l’investisseur dans une logique prudentielle, sa candidature présentée par la société de gestion à l’assemblée générale de la SCPI (qui le nommera) requiert l’agrément de l’autorité des marchés financiers.

- L’associé-épargnant : Acteur incontournable car, c’est grâce à la mobilisation de son épargne que la SCPI peut fonctionner(une SCPI peut également recourir à l’emprunt bancaire).

Il souhaite investir dans l’immobilier, sans les contraintes de gestion qu’implique un investissement en direct. Ses objectifs peuvent être variés : percevoir un revenu complémentaire (SCPI de rendement), défiscaliser (SCPI Pinel, Malraux, déficit foncier, monument historique), bénéficier d’une plus-value (SCPI de capitalisation), générer un revenu additionnel à la retraite (SCPI démembrée). Nous reviendrons ultérieurement et dans un prochain article sur ces différents types de SCPI.

En tant qu’associé, il jouit du droit de voter aux assemblées générales de la SCPI mais également d’un autre droit important, celui d’être informé de manière transparente et exhaustive à propos de la SCPI à laquelle il s’apprête à souscrire. Pour ce faire, il pourra solliciter la fourniture des statuts de la SCPI, de la note d’information, du dernier rapport annuel de gestion, du dernier bulletin trimestriel ou semestriel. On notera que laprotection des investisseurs est au cœur de la structuration et de la régulation des SCPI.

SCPI régulée : investisseur protégé !

Les SCPI sont régulées et contrôlées par l’autorité des marchés financiers (AMF) : Cette institution publique indépendante a pour mission de veiller à la protection de l’épargne investie dans les instruments financiers et les produits d’épargne collective, dont font partie les SCPI. L’AMF doit agréer la mise sur le marché de la SCPI, agréer la société de gestion et assurer son suivi, veiller à la protection des investisseurs en s’assurant de l’exactitude et de la transparence des informations qui leur sont délivrées.

Un autre organisme doit également être pris en compte, c’est l’ASPIM pour association française des sociétés de placement immobilier. Elle représente et défend les intérêts de ses membres, c’est-à-dire les sociétés de gestion de SCPI. Notons que L’ASPIM élabore des normes et des recommandations pour contribuer à la qualité et à la cohérence des pratiques de gestion des SCPI.

Qu’en est-il du capital social de la SCPI ?

Une SCPI peut être à capital fixe ou variable. Dans le premier cas le nombre de parts composant le capital est fixe. Il faudra que la société de gestion décide de procéder à une augmentation de capital pour que de nouvelles parts soient créées. Si toutes les parts sont pourvues, il faudra attendre que l’un de associés cède ses parts pour pouvoir les acheter sur le marché dit secondaire.

Aujourd’hui, la plupart des SCPI sont à capital variable. Le nombre de parts n’est pas figé, et évolue à tout moment en fonction des souscriptions et des retraits.

Quels actifs peut-on retrouver dans le portefeuille d’une SCPI ?

A l’évidence, le patrimoine de la SCPI est principalement constitué d’immeubles construits ou acquis, en vue de la location. On retrouvera essentiellement de l’immobilier professionnel, l’immobilier résidentiel étant également présent mais à la marge. Les biens peuvent se situer en France mais également à l’étranger.

Il faut également noter que d’autres actifs sont également éligibles au patrimoine de la SCPI, mais de manière accessoire : les droits réels portant sur les immeubles à louer (nue-propriété/usufruit, emphytéose, servitude, etc.), des parts de sociétés de personnes non-cotées à prépondérance immobilière dont l’objet social est identique à celui d’une SCPI, des parts ou actions de SCPI, d’organismes de placement collectif en immobilier (OPCI) ou d’organismes de droit étranger ayant un objet équivalent, des contrats financiers de couverture de taux et de change , des dépôts et des liquidités, et des avances en compte courant.

Concrètement, on retrouve sur le marché, une répartition des SPCI par thématique, avec des SCPI à prépondérance bureaux, des SCPI à prépondérance résidentiel, des SCPI à prépondérance commerces, des SCPI à prépondérance logistique et locaux d’activité, des SCPI à prépondérance santé et éducation, des SCPI à prépondérance hôtellerie-tourisme et loisirs, ainsi que des SCPI à stratégie diversifiée.

Les indicateurs clés de la SPCI

Il existe des points de repère permettant aux personnes qui souhaitent acquérir des parts de SCPI de faire leur choix de manière éclairée et objective. Ces indicateurs de performance sont communiqués par les sociétés de gestion et fournissent des points de comparaison entre plusieurs SCPI.

Le taux de distribution (TD) : indicateur star, il correspond au rendement annuel perçu par les associés d’une SCPI. Il se détermine en divisant les dividendes bruts versés aux associés par le prix de souscription de la part de SCPI au 1er janvier de l’année pour laquelle le calcul s’effectue. Chaque année un taux de distribution moyen est défini et permet de savoir où se positionne chaque SCPI. Pour l’année 2022, le taux de distribution moyen des SCPI était de 4, 53% (ASPIM).

Le Taux d’occupation financier (TOF) : Ce taux représente la performance locative d’une SCPI. Il se calcule à la fin de chaque trimestre et s’obtient en divisant le montant des loyers réellement facturés par le total des loyers qui pourraient être facturés si l’ensemble du patrimoine immobilier de la SCPI était loué.

Le report à nouveau (RAN) : il s’agit également d’une notion fondamentale qui correspond à une mise en réserve effectuée par la société de gestion pour anticiper d’éventuels aléas locatifs. Elle décide alors de ne pas distribuer aux associés, par précaution, une partie de ses bénéfices mais de la réserver. Grâce au RAN, la SCPI sera à même de maintenir la rémunération des associés malgré une baisse de ses revenus locatifs (loyers impayés, vacance locative etc.).

La provision pour gros entretien (PGE) : pour maintenir en état son parc immobilier la société de gestion va mettre en réserve un pourcentage de ses revenus en provisionnant les futurs travaux sur plusieurs années. Il s’agit d’une mesure de prudence, visant à éviter que les dividendes revenant aux associés soient ponctionnés lorsque l’entretien des biens deviendra inévitable.

La valeur de reconstitution : elle reflète la valorisation parfaite des biens détenus dans la SCPI, en tenant compte de la valeur d’expertise de son patrimoine, de tous les frais d’acquisition nécessaires s’il fallait reconstituer le patrimoine de la SCPI à l’identique, et de la valeur des actifs financiers détenus. L’AMF encadre la fixation du prix de souscription d’une part de SCPI en prévoyant qu’il doit être compris dans une tranche entre -10 % et +10 % de la valeur de reconstitution. En cas de franchissement de seuil à la hausse comme à la baisse, la SCPI doit obligatoirement revaloriser son prix de souscription pour revenir dans la tranche imposée. En résumé, la valeur de reconstitution permet à chaque futur souscripteur de savoir s’il investit avec une plus-value ou une moins-value potentielle.

En synthèse

La SCPI en mettant l’immobilier à la portée de tous a le vent en poupe. La collecte 2022 a franchi la barre des 10 milliards d’euros soit plus de 37% par rapport à l’année 2021 (ASPIM). Il est cependant essentiel d’envisager l’investissement en SCPI dans le cadre d’une stratégie d’épargne globale (CF article sur l’allocation d’actifs) en tenant compte de son profil de risque et de son horizon de temps. En effet, le capital investi en SCPI n’est pas garanti et il s’agit d’un placement long-terme. Par ailleurs, le marché offre un large choix de SCPI, face auquel votre conseiller en gestion de patrimoine saura vous conseiller et vous aiguiller. Le placement en SCPI a fait ses preuves en termes de rentabilité mais il ne faut oublier qu’il intègre des frais. Nous reviendrons amplement sur ce point dans le cadre d’un autre article.

Consultez également nos pages dédiées à l'investissement immobilier et à nos méthodes pour élargir votre approche.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis