Le contrat de Capitalisation : excellent outil d'investissement et de transmission

Le contrat de capitalisation n’est pas le véhicule d’investissement le plus connu pas les Français, cependant celui-ci présente néanmoins de bons arguments pour que vous vous vous y intéressiez.

En effet, comme son nom l’indique, son but principal est de faire fructifier un capital.

« Le contrat de capitalisation » est souvent délaissé au profit de son binôme l’assurance-vie, sans savoir que ces deux supports sont en fait très similaires sur un bon nombre de principes de fonctionnement, mais également tout à fait complémentaires.

Il est donc souvent intéressant de les combiner dans une stratégie patrimoniale ou financière en raison de leurs atouts, similitudes et différences.

Le contrat de capitalisation est un placement financier dont l’objectif est de faire croître le capital grâce aux gains générés via le support d’investissement, afin de faire grandir la valeur de l’épargne sur le long terme.

Instrument d’épargne capitalisant, outil de transmission qui peut être démembré, support accessible aux personnes morales ou physiques, sont autant d’atouts proposés par le contrat de capitalisation.

Les principes du contrat de capitalisation

A la différence de l’assurance vie, le contrat de capitalisation ne s’éteint pas au décès de l’assuré (souvent le souscripteur). Le contrat survit donc à l’épargnant, et n’intègre de ce fait pas de clause bénéficiaire. Il entre dans la masse successorale au décès de l’investisseur.

Ces deux enveloppes, partagent de nombreux points communs (univers d’investissement identique, capitalisation des produits) mais se distinguent notamment par la différence de leur nature juridique, et de leur fiscalité au décès du titulaire du contrat.

C’est pourquoi les objectifs principaux du contrat de capitalisation sont :

- La valorisation d’un capital et l’optimisation de la fiscalité liée aux gains générés avec le temps de détention

- Le développement d’un revenu complémentaire à terme (par exemple pour la retraite)

- La possibilité ouverte aux personnes morales de bénéficier des avantages liés au support, inaccessibles dans le cadre d’un contrat d’assurance-vie

Au même titre que l’assurance-vie, le contrat de capitalisation est une enveloppe juridique, fiscale et financière.

Il est nécessaire de détenir la capacité juridique pour le mettre en place.

Il peut être souscrit par une personne physique sans aucune limite d’âge,

ou une personne morale.

Le contrat se matérialise sous la forme d’un bon de capitalisation qui est nominatif.

Point important que l’on doit souligner : celui-ci n’est pas tripartite contrairement à l’assurance-vie, c’est donc un produit d’épargne pur. Les notions d’aléas et d’assuré n’existent pas dans le contrat de capitalisation.

la composition du contrat de capitalisation

Les supports d’investissements sont un choix qui dépend de l’orientation plus ou moins sécurisée ou dynamique de votre placement.

La répartition fait varier la proportion fond Euro (€) / UC (unités de compte), plus le profil investisseur est sécuritaire plus la proportion de fond euro ou équivalent sera importante.

A l’inverse, plus le profil de l’investisseur est dynamique, plus les UC seront présentes, dans le contrat (leur proportion peut atteindre 100%).

Il conviendra de toujours s’assurer que l’indice de diversification est bien respecté dans l’allocation d’actifs retenue.

Le contrat de Capi peut être investi de 2 façons différentes :

- Mono-support reposant entièrement sur un fond euro

- Multi-supports en combinant fonds euros et unités de compte

On retrouve les mêmes options que dans les contrats assurance-vie

Que contiennent les fonds euros et UC ?

Les types de gestion possibles

Les options de gestion de votre contrat devront intégrer la possibilité de l’adapter à l’évolution de votre situation, et du temps que vous souhaitez accorder à la gestion de celui-ci.

Cela peut se faire faire de façon plus ou moins active, ou passive. Le contrat de capitalisation n’étant pas clôturé au décès du souscripteur, , il est pertinent d’en déléguer sa gestion au à un professionnel de la gestion de patrimoine (CGP-CIF) qui sera en mesure de faire les arbitrages en adéquation avec un objectif de croissance, de protection et de transmission de votre actif financier.

Fonctionnement et Fiscalité du contrat de capitalisation

Voici un récapitulatif des fiscalités du contrat de capitalisation

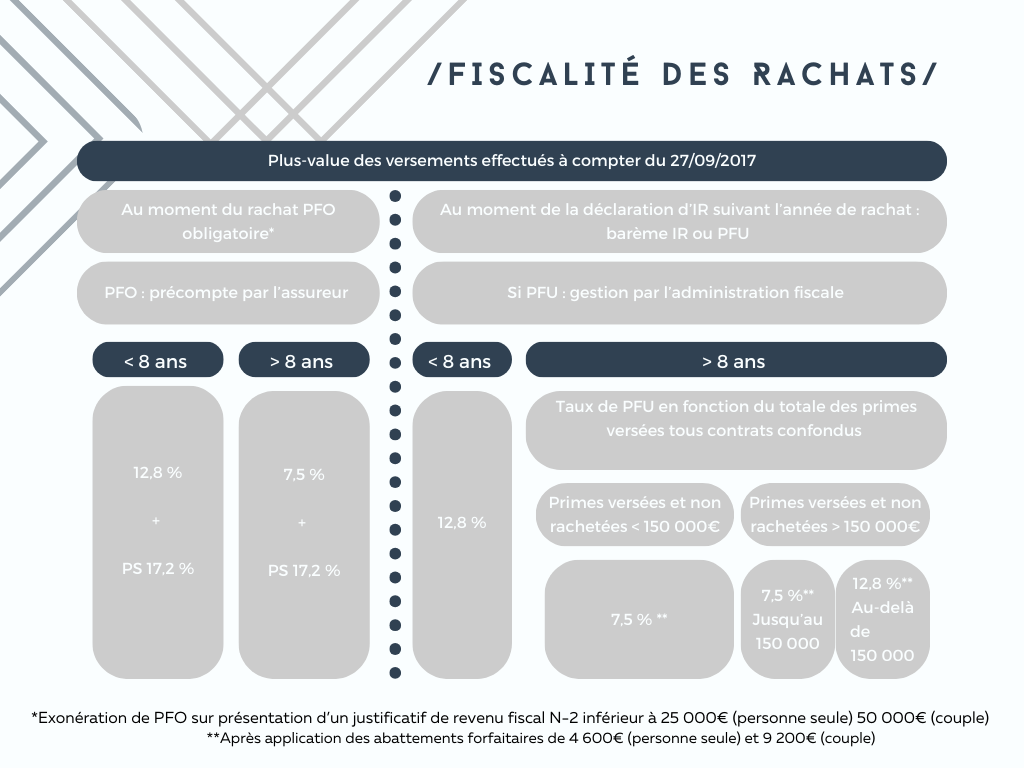

La fiscalité des rachats

La fiscalité des rachats sur un contrat de capitalisation est strictement identique à celle appliquée en assurance-vie (bénéfice de l’abattement de 4 600€ / 9 200€ au-delà de 8 ans de détention puis, selon la date de versement des primes et leur montant, application du prélèvement forfaitaire libératoire ou de la flat tax, sauf option du souscripteur pour l’impôt sur le revenu).

L'IFI

Concernant l’IFI, le contrat de capitalisation est régi par les mêmes règles que l’assurance-vie. La valeur des actifs immobiliers détenus indirectement via les unités de compte est communiquée annuellement par les compagnies d’assurance aux souscripteurs, pour intégration à leur déclaration IFI.

La fiscalité liée à la transmission

Contrairement à l’assurance-vie, il n’existe pas d’assuré, ni de clause bénéficiaire. Au décès du souscripteur, le contrat de capitalisation, fait partie de la masse successorale du défunt et n’est donc pas dénoué au décès. Il conserve son antériorité fiscale et les gains latents ne sont pas soumis à une imposition sur le revenu. Les éventuels arbitrages et la faculté de rachat relèveront des héritiers selon leurs droits (indivision et/ou démembrement).

Le contrat de capitalisation ne bénéficie d’aucune fiscalité successorale spécifique, sa valeur au jour du décès (gains inclus) est assujettie aux droits de succession.

Dans les droits relatifs à la mise en place d’un contrat de capitalisation, on retrouve le même principe de liquidité qu’un contrat d’assurance-vie, il est ainsi possible de réaliser un rachat partiel du contrat, demander une avance à la compagnie.

Il peut également effectuer un nantissement du contrat pour garantir un crédit. Pour l’emprunteur cette option sera moins coûteuse que d’autres garanties et elle offrira au souscripteur un effet de levier pour financer certaines opérations tout en gardant son épargne (qui sera néanmoins gérée par le bénéficiaire de la garantie, souvent le banquier).

Le régime applicable en cas de succession ou de donation par le souscripteur est particulièrement intéressant.

Le contrat de capitalisation peut faire l’objet d’une attribution si un partage de la succession est décidé par les héritiers ou en amont via un testament. Il peut également être transmis par donation.

Le 20 décembre 2019, l’administration fiscale a modifié sa doctrine concernant la prise en compte des plus-values lors des transmissions des contrats de capitalisation par donation ou succession. Jusqu’à présent, la transmission du contrat ne modifiait pas le prix de revient (la plus-value n’était donc pas purgée). Les donataires ou héritiers devaient alors régler, lors des rachats ultérieurs qu’ils réalisaient, un impôt sur les gains générés antérieurement à la transmission. Désormais, le prix de revient est revalorisé lors d’une transmission en pleine propriété et s’entend de la valeur vénale du contrat retenue pour le calcul des droits de mutation à titre gratuit. Les rachats postérieurs à la transmission sont donc désormais taxés sur la différence entre le montant de ce rachat et la valeur retenue lors de la transmission du contrat.

Malheureusement, l’administration dans ses commentaires a précisé que les droits de succession ou donation (même s’ils sont réglés par le donataire) ne rehaussent pas le prix de revient du contrat.

Cette modification, passée relativement inaperçue, redonne donc un attrait significatif aux contrats de capitalisation comparativement aux portefeuilles titres ou même à l’assurance-vie, car si le dénouement par décès d’un contrat d’assurance-vie n’entraîne pas d’imposition sur le revenu des gains accumulés dans le contrat, les prélèvements sociaux quant à eux sont dus. Le dénouement par décès d’un contrat d’assurance-vie ne purge donc pas toute la fiscalité sur les gains.

Un autre avantage et non des moindres, fait référence à la possibilité de démembrer le contrat. En ce sens, le donataire donne la nue-propriété aux héritiers et préserve l’usufruit du contrat.

Cette stratégie permet ainsi d’anticiper la transmission de son patrimoine et de réduire l’impact fiscal au moment de l’ouverture de la succession. Les frais afférents à la donation pourront être à la charge du donateur sans être considérés comme une donation supplémentaire.

Avantages et inconvénients du contrat de capitalisation

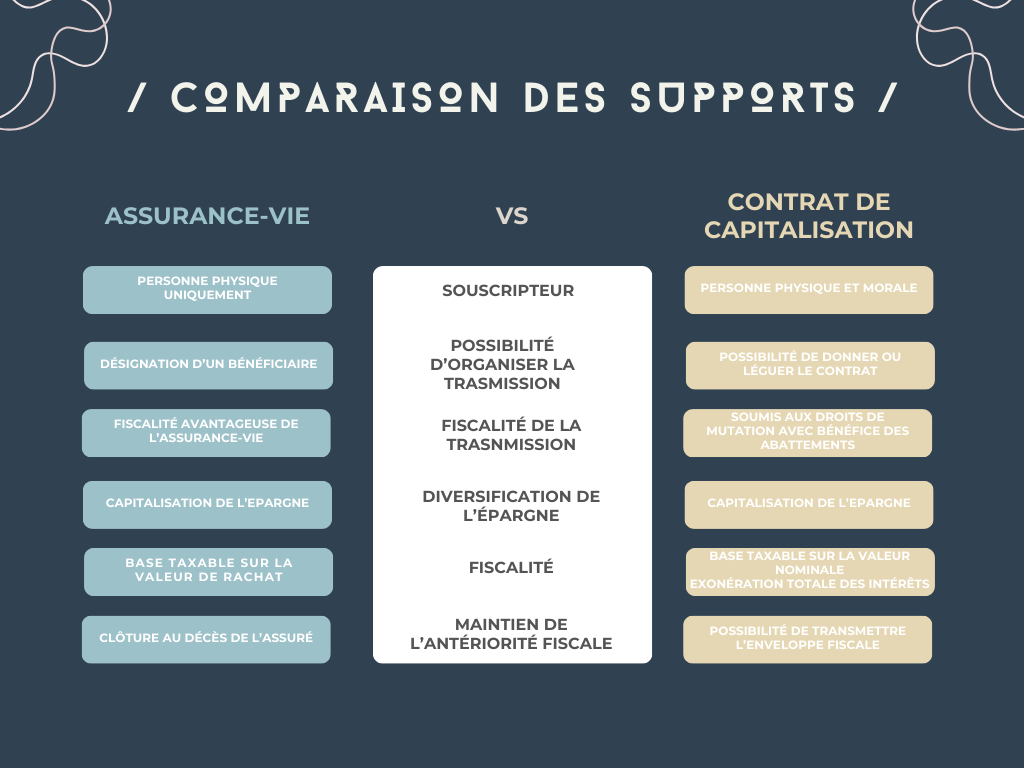

Comparaison entre assurance-vie et contrat de capitalisation

Pour vous donner une idée des différences et de la complémentarité avec l’assurance-vie, voici une comparaison sur les points les plus importants.

Lire notre article sur l'assurance-vie

Pourquoi souscrire un contrat de capitalisation ?

- Outils de capitalisation pure

- Permet de compléter l’assurance-vie notamment pour les personnes morales

- Permet de diversifier les supports d’investissement et les marchés abordés

- Outil de transmission intéressant vis-à-vis du démembrement du contrat et donc d’anticiper la transmission ce qui n’est pas possible dans le cas d’une assurance-vie

Le dénouement du contrat de capitalisation n’est possible que dans le cas d’un rachat total du contrat qui entraîne de fait la clôture avec la fiscalité associée que nous avons vue précédemment.

En conclusion, le contrat de capitalisation est au même titre que l’assurance vie, un outil d’épargne et de capitalisation incontournable dans la constitution et le développement de votre patrimoine. Il est possible de mettre en place plusieurs contrats, par sujets et par projets, avec des temporalités différentes.

La complémentarité de cet instrument financier avec l’assurance vie, ou d’autres supports, permet de diversifier votre patrimoine. Du fait de son ouverture aux personnes morales.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis