Le Courtage en prêts immobilier en 2024

Quand & POURQUOI faire appel à un courtier ?

Faire appel à un courtier en prêts immobiliers est aujourd'hui devenu naturel pour les emprunteurs. La question n'est plus de savoir s'il faut ou non passer par un courtier pour obtenir un crédit immobilier, mais quand le solliciter pour être efficient.

L'idéal est de faire appel à un courtier de confiance (courtier physique, pas une plateforme en ligne) le plus tôt possible dans son projet.

Prendre rendez-vous avec un courtier pour déterminer sa capacité d'emprunt est désormais primordial quand on sait combien sont complexes les règles d'octroi (notamment en raison de normes imposées par le HCSF) en banque. Les notions :

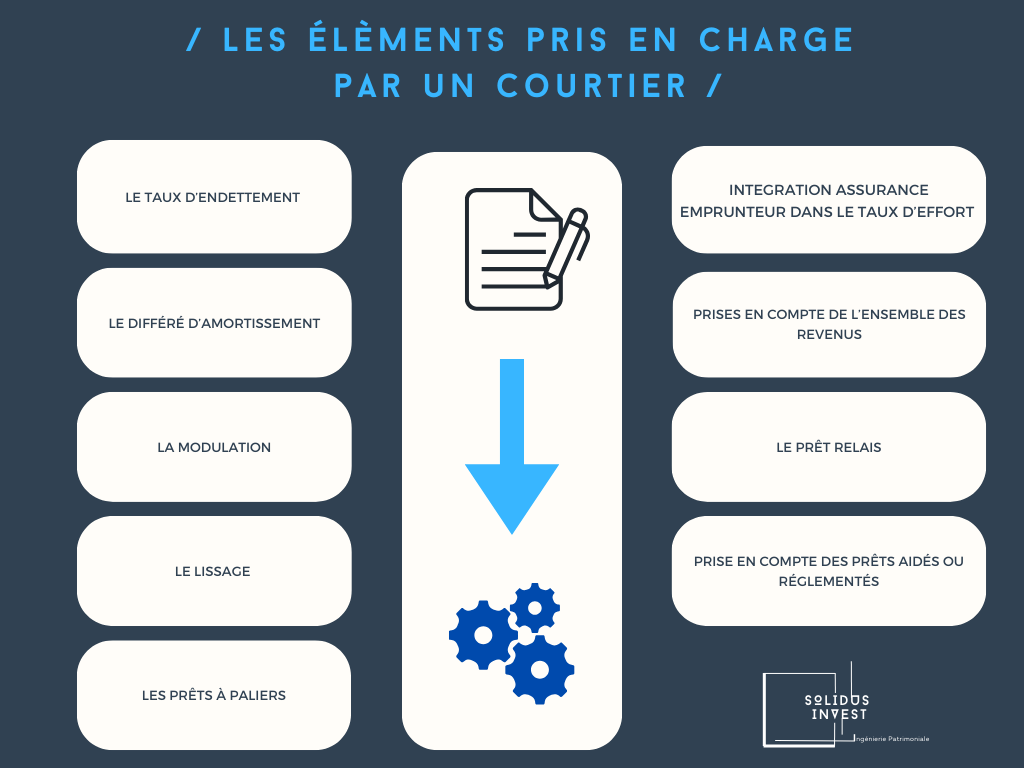

- de taux d'endettement (ou taux d'effort)

- de différé d'amortissement (ou période d'anticipation)

- de modulation (ou prêt modulable),

- de lissage (ou crédits gigognes),

- de prêts à paliers (ou évolutifs)

- de prêt relais

- d'intégration du coût des assurances emprunteurs dans le taux d'effort

- de prise en compte partielle de certaines primes, heures supplémentaires, revenus annexes...

- d'ajout ou de déduction de pensions reçues ou versées

sont autant de points que votre courtier maîtrise et sait ajuster pour vous communqiuer un montant précis d'emprunt possible.

Il saura intégrer les frais liés au projet (frais d'acquisition, frais de garantie, frais de dossier, frais de courtage, frais d'agence immobilière, etc...) pour déterminer le montant précis de l'achat immobilier que vous pouvez faire.

Il tiendra compte également des prêts "aidés" ou réglementés auxquels vous pourrez prétendre parmi lesquels :

- le Prêt à Taux Zéro (PTZ)

- l'Eco-Ptz

- le prêt action logement

- les prêts employeurs

Enfin, un courtier sera en mesure de vous préciser le montant possible pour un achat dans le neuf (V.E.F.A ou clefs en main), en construction (CCMI ou maison d'architecte), en rénovation (achat ancien+travaux), dans l'ancien, en viager, etc...

Qu'il s'agisse d'acquérir une résidence principale, d'un investissement immobilier locatif, secondaire, mixte,...)

Nous détaillons ces options dans le prochain chapitre !

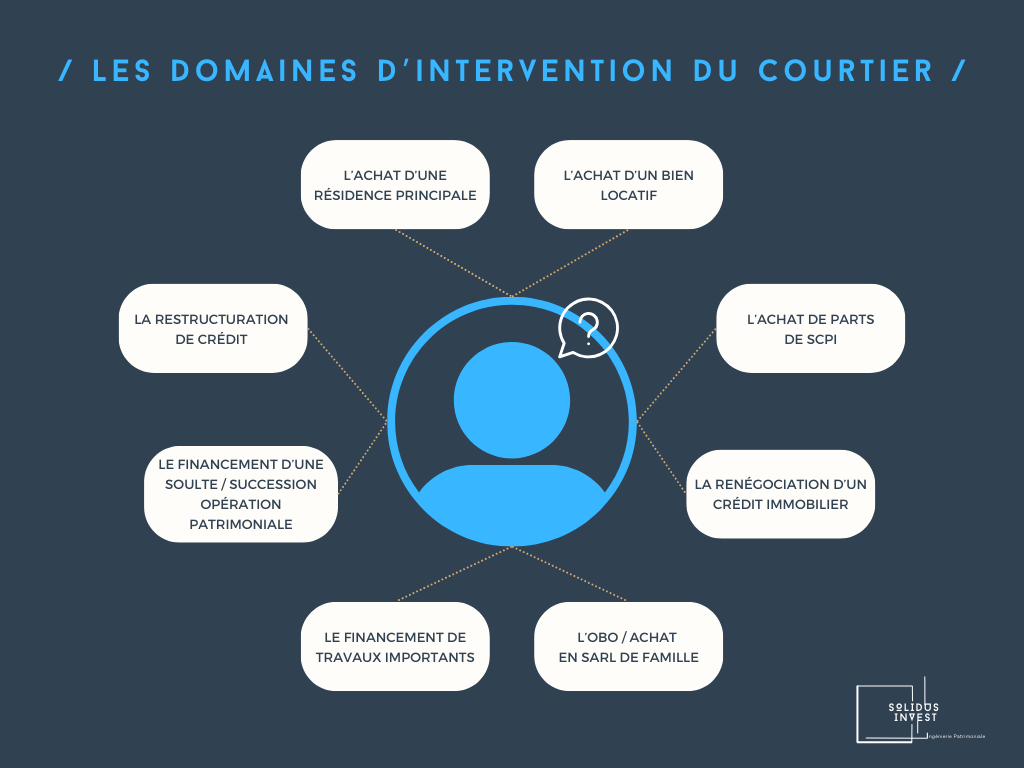

Quels sont domaines d'intervention d'un courtier en prêts immobiliers ?

La profession de courtier en prêts immobiliers est réglementée, et le registre de l'ORIAS vous permet de vérifier si votre interlocuteur dispose bien des agréments requis pour vous accompagner dans votre projet. Un numéro d'inscription doit être accessible pour cette vérification. Celui du cabinet Solidus Invest par exemple est 2000 2562.

L'achat d'une résidence principale

Il s'agit de déterminer votre capacité d'emprunt, idéalement en amont de votre projet, pour le calibrer au plus juste. Lorsque le bien immobilier est identifié, votre courtier sollicite ses partenaires bancaires pour obtenir les meilleures propositions en négociant le taux, les assurances de prêt, les accessoires et frais du crédit immobilier visé.

Il vous fait ensuite une restitution de ses résultats, commentés et chiffrés.

Vous décidez de l'offre qui vous semble être la plus pertinente et votre courtier vous accompagne dans la finalisation de la mise en place du crédit immobilier en agence bancaire. Il vérifie que vos offres de prêt sont éditées dans les bons délais et les transmets à votre notaire afin de préparer le rendez vous de signature de l'acte de vente.

Si vous êtes déjà propriétaire de votre résidence principale avec un emprunt bancaire en cours, le prêt relais ou l'achat-revente sera certainement nécéssaire. Votre courtier, au delà de la partie négociation, est à-même de déterminer quel montage financier sera le plus adapté.

Le financement d'un bien locatif

Vous êtes en recherche d'un crédit immobilier pour financer votre investissement locatif, ou encore en recherche du bien à financer, votre courtier peut vous accompagner dans la mise en place de votre projet.

Soit en amont, pour quantifier et déterminer votre projet, soit en aval pour obtenir et négocier votre prêt immobilier.

Au delà de la négociation du taux, des assurances et des frais liés à l'obtention d'un crédit immobilier, votre courtier sera en mesure de vous proposer le montage financier le plus adapté à votre projet (durée d'emprunt, lissage, optimisation en double ligne de crédit, différé d'amortissement partiel ou total s'il s'agit d'un logement acheté sur plan (VEFA) ou avec travaux, etc ...).

Les assurances emprunteurs seront également choisies en fonction du projet à financer.

L'achat de parts de SCPI

Obtenir un crédit immobilier pour financer l'achat de parts de SCPI peut être assez long et compliqué, paradoxalement, par rapport à un investissement immobilier "classique". Néanmoins faire appel à un courtier en prêts immobiliers vous permettra d'atteindre les solutions les plus adaptées et pertinentes pour votre investissement en SCPI.

Notre expertise en gestion de patrimoine combinée à notre expérience dans le courtage en prêts immobiliers vous assurent une approche et un accompagnement efficaces.

Notre article sur les parts de SCPI accessibles à tous vous attend !

Notre 2eme article sur les avantages et les inconvénients des SCPI est disponible.

La renégociation d'un crédit immobilier

Bien que la période soit actuellement moins propice aux renégociations de prêts, puisque les taux d'emprunt sont actuellement plus élevés que ces dernières années, il ne faut pas l'occulter pour autant.

En effet, les cycles économiques ont une répercussion directe sur le niveau des taux de crédits immobiliers, et les rachats de prêts sont donc souvent interessants... par périodes.

Il faut retenir qu'une renégociation vous permet de reprendre le capital restant dû de vos prêts immobiliers et travaux en cours, en y ajoutant les frais annexes liés à cette opération (frais de dossier, frais de courtage et pénalités de remboursement anticipé).

Le nouveau montant à emprunter fait ensuite l'objet de la mise en place d'un crédit immobilier sur la durée qui vous conviendra.

L'objectif peut être :

- de baisser ses mensualités en restant sur la durée actuelle du crédit renégocié,

- de conserver les mêmes échéances en choisissant de réduire la durée de l'emprunt,

- d'augmenter ses mensualités pour obtenir un taux plus bas encore sur une durée plus courte

- de faire un mixe des solutions disponibles pour créer un nouvel emprunt sur mesure

Le rôle de votre courtier en crédits immobiliers est de vous proposer ces options, de les quantifier et bien sur de les mettre en place auprès de ses partenaires bancaires.

Le gain en coût global peut être très important selon l'option retenue.

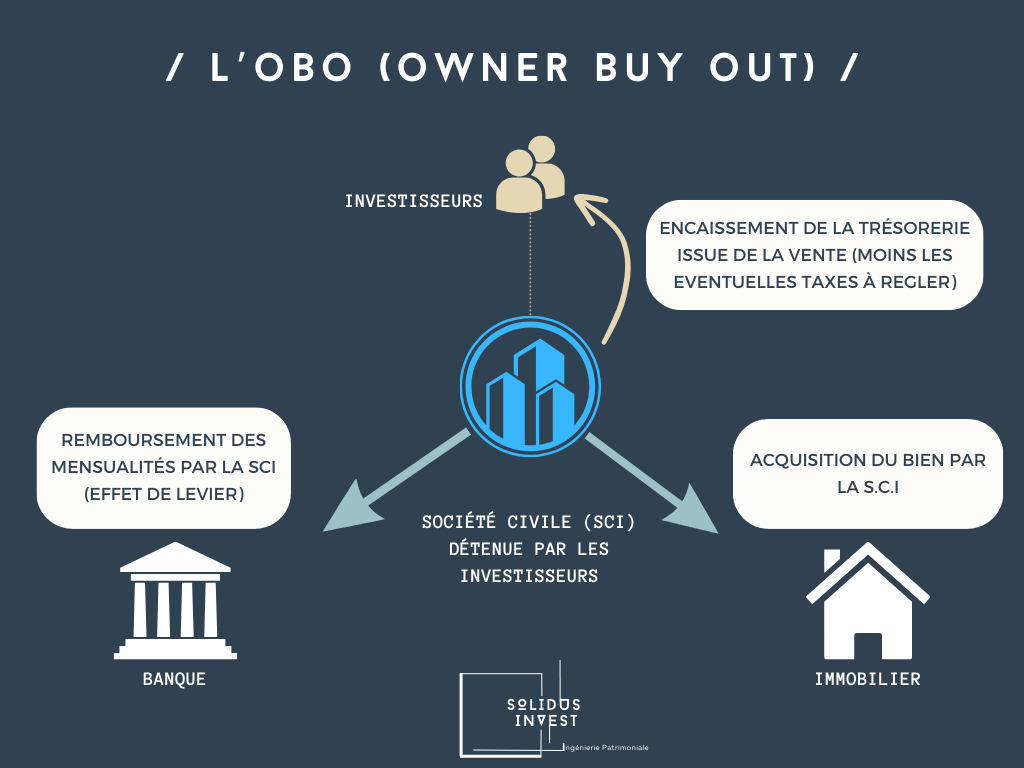

L'achat à soi-même : l'OBO en SCI ou l'achat en SARL de Famille

Acquérir un bien ou un immeuble en Sci ou en Sarl de famille nécessite généralement la mise en place d'un crédit immobilier (ou de plusieurs emprunts).

Il est important de retenir que les règles différent selon qu'on emprunte en nom propre ou en société, même si elle est civile.

La réglementation n'est pas la même, et les durées d'emprunt possibles sont souvent plus courtes (15 ou 20 ans selon les réseaux bancaires, contre 25 ans en nom propre). Néanmoins votre courtier pourra obtenir une dérogation dans certains cas pour obtenir de ses partenaires bancaires une durée de 25 ans en Sci familiale.

Les assurances de prêt présentent également quelques particularités que votre courtier sera en mesure de vous expliquer lors de la mise en place de ce crédit immobilier.

L'OBO immobilier (Owner Buy Out), plus connu sous l'expression "vente à soi-même" est une opération patrimoniale et financière qui requiert la souscription d'un prêt immobilier par une structure (Sci ou Sarl). Cette technique financière, empruntée à la finance d'entreprise, permet de dégager d'importantes liquidités en apportant un bien immobilier détenu initialement en nom propre à une société dont la constitution le permet. Le Levier fiscal encourage par ailleurs également cette mécanique. Il s'agit ici de vous faire accompagner par un professionnel de la gestion de patrimoine ET du prêt immobilier afin que tous les points de ce projet soient maitrisés.

Nous sommes à votre écoute si vous souhaitez aborder ce sujet avec Solidus Invest Strasbourg.

Le financement de travaux importants

Vous souhaitez agrandir votre résidence principale, financer des travaux d'amélioration ou de rénovation ?

L'intervention d'un courtier en prêts immobiliers est recommandée, afin de déterminer le plan de financement le plus pertinent pour ce projet, en tenant compte des crédits immobiliers - ou personnels - déjà en cours.

Un différé d'amortissement, partiel ou total, sera certainement nécéssaire si le bien n'est pas encore habitable, le temps de réaliser les travaux prévus.

Le financement d'une soulte, d'une succession, d'une opération patrimoniale

Les événements suivants peuvent nécessiter de disposer d'une trésorerie importante, lorsque le moment n'est pas "propice". Aussi le recours à un prêt immobilier peut-il être une option interessante qu'un courtier en crédits immobiliers saura mettre en place pour vous :

- Paiement de droits de succession sans vendre les biens hérités

- Besoin de financer une soulte lors d'un divorce, de la fin d'une indivision, etc...

- Besoin de financer un achat patrimonial hors immobilier

La restructuration de crédits

Lorsque plusieurs crédits immobiliers et personnels cohabitent, votre trésorerie mensuelle peut être difficile à piloter.

Aussi est-il possible de regrouper vos crédits en un seul sur une seule et unique durée, avec une seule mensualité. Ce type d'opération se retrouve sous l'acronyme "R.A.C".

Il est ainsi possible de gagner en souplesse et en confort, ou simplement de faire de la place dans un budget pour un nouveau projet.

Il est par ailleurs envisageable d'y intégrer une enveloppe travaux.

La mise en place de ces regroupements de prêts demande des compétences particulières, et des partenaires différents des réseaux bancaires classiques.

Il est primordial de bien se faire accompagner pour obtenir des résultats de qualité et bien entendu éviter les mauvaises surprises. Votre courtier saura vous conseiller.

Qu'est ce que coûte un courtier en crédits immobiliers ?

Le courtier en prêts immobiliers est rémunéré essentiellement par le client, par des frais de courtage.

Le courtage a longtemps été rémunéré par les réseaux bancaires, en proportion du montant financé, mais ce modèle a subit de grands changements des 3 dernières années. Si toutefois quelques commissions bancaires existent toujours, à la marge, elles sont désormais minimes et ne permettent pas à un cabinet de courtage en crédits immobiliers de "vivre".

Les frais de courtage représentent donc la quasi totalité du chiffre d'affaires des courtiers. Ils peuvent être forfaitaires (le même montant facturé, quelque soit le montant du prêt mis en place) ou proportionnels au montant du crédit ou du projet dans sa globalité.

Il est donc important de savoir comment fonctionne le courtier à qui vous confiez votre projet.

Solidus Invest est transparent sur son mode de fonctionnement et les frais de courtage facturés. N'hésitez pas à nous solliciter pour en savoir plus !

Quelque soit le choix du cabinet de courtage quant à son mode de rémunération, une règle commune s'appliquer à l'ensemble de la profession : aucun versement de quelque nature que ce soit, ne peut être exigé d'un particulier, avant l'obtention d'un ou plusieurs prêts d'argent : Loi Murcef encadrant toute société de crédit et rachat de crédit.

Les frais de courtage sont très souvent inclus dans le montant emprunté (mais ce n'est pas impératif), et ne sont donc versés au courtier qu'après déblocage des fonds du crédit immobilier mis en place.

Si le courtier vous apporte confort, optimisation, compétences et suivi, il est bien évident qu'il doit aussi vous permettre de matérialiser une économie quant au cout global de votre prêt immobilier. Nous avons coutume de dire à nos clients que si le cout de notre intervention n'est pas gommé par le gain réalisé, ce n'est pas pertinent.

Aussi nous pouvons nous appuyer sur le courtage en assurances emprunteurs pour participer à cette économie tout en améliorant la qualité des couvertures souscrites. Les gains obtenus en optimisant le choix du contrat assurances de prêt sont souvent énormes. Votre courtier prendra par ailleurs en charge toutes les formalités pour faire aboutir cette étape de votre projet.

Nous détaillons cela dans notre article dédié à l'assurance de prêts : ici

Comment choisir un courtier en prêts immobiliers ?

Le choix d'un courtier en prêts immobiliers est une étape importante, et doit se faire en toute transparence en tenant compte de certains éléments factuels, dont :

- Son expérience dans la profession (les experts en courtage de Solidus Invest exercent ce métier depuis 20 ans)

- Ses habilitations ORIAS (COA, IOBSP ou MIOBSP, CIF...). S'il est polycompétent vous n'en serez que mieux accompagnés...

- Son mode de fonctionnement (accompagnement, RDV physiques

- Sa disponibilité (consultez les avis en ligne pour vous en assurer).

- Les réusltats obtenus par le cabinet, la confiance accordée par d'autres clients, le bouche à oreilles, etc... (consultez les avis en ligne pour vous en assurer).

Faites appel à un expert en conseil en Gestion de Patrimoine & courtage

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis