La SCPI, un investissement à facettes multiples !

Poursuivons notre série d’articles sur la société civile de placement immobilier (SCPI), en évoquant cette fois-ci, l’aspect protéiforme de cet investissement qui se déclinent en différentes formules, gage de sa capacité à s’adapter à des objectifs variés. En effet, alors que plusieurs types de SCPI s’offrent aux épargnants, il existe également différentes formes d’acquisition des parts de SCPI.

Les différentes typologies de SCPI

Trois types de SCPI coexistent : les SCPI de rendement, les SCPI de capitalisation et les SCPI fiscales. Étudions-les sans plus tarder.

Les SCPI de rendement

Les SCPI de rendement sont les plus représentées sur le marché des SCPI. Elles ont pour objectif de délivrer un rendement régulier à leurs associés. Il s’agit de leur permettre de percevoir un revenu foncier proportionnellement au nombre de parts acquises. Cette quote-part de revenus est généralement versée après chaque fin de trimestre (une fois passé le délai de jouissance).

Les SCPI de rendement investissent dans différentes typologies d’actifs immobiliers mais peuvent également se spécialiser dans une classe d’actifs en particulier. Concrètement, la plupart d’entre elles diversifient sectoriellement et/ ou géographiquement leur patrimoine immobilier de manière à réduire le risque lié à une seule typologie d’actifs. L’association française des sociétés de placement immobilier (ASPIM) procède à la classification suivante :

- Les SCPI à prépondérance bureaux achètent des bureaux, situés la plupart du temps dans de grands quartiers d’affaires pour assurer un taux d’occupation important.

- Les SCPI à prépondérance commerces investissent dans les murs de commerces de proximité ou de centres commerciaux pour ensuite mettre les locaux en location.

- Les SCPI à prépondérance logistique et locaux d’activité sont plus récentes. Elles visent à investir dans le secteur de la logistique qui a connu un essor important avec la crise de la Covid-19 et grâce à l’explosion du e-commerce.

- Les SCPI à prépondérance hôtels, tourisme et loisirs sont spécialisées dans l’accueil et l’hébergement, elles ont la particularité de jouir de baux plus longs que d’autres classes d’actifs.

- Les SCPI à prépondérance résidentielle : depuis les années 2010, les sociétés de gestion intègrent du résidentiel dans leur portefeuille et certaines SCPI se spécialisent dans ce secteur qui était autrefois l’apanage des SCPI fiscales.

- Les SCPI à prépondérance santé et éducation ont également été renforcées par la crise sanitaire. Elles investissent dans des actifs en lien avec le secteur médico-social ainsi que dans des crèches.

- Les SCPI diversifiées : pour être qualifiée comme tel, la SCPI doit être investie sur minimum trois typologies différentes d’actifs immobiliers et aucune des typologies ne doit dépasser 50% de l’allocation globale du portefeuille en valeur vénale.

Historiquement, les SCPI de rendement n’ont jamais délivré un rendement inférieur à 4 % en moyenne par année, y compris l’année de la Covid 19, au cours de laquelle elles ont affiché un taux de distribution moyen de 4,18%. Certaines SCPI excèdent cette moyenne et vont jusqu’à servir un rendement avoisinant les 7%. Il est indispensable de noter que les performances passées ne présagent pas des performances futures.

Les SCPI de capitalisation ou de plus-value

Ces SCPI, à la différence des précédentes, n’ont pas pour objectif de servir du rendement aux porteurs de parts mais de valoriser le portefeuille immobilier sur la durée de manière à dégager une plus-value à moyen-long terme. Les SCPI de capitalisation ne sont pas diversifiées mais investies dans un seul secteur d’activité, généralement celui de l’immobilier résidentiel.

Pour parvenir à l’objectif de valorisation, la société de gestion va sélectionner des biens dont le prix est potentiellement sous-évalué c’est-à-dire qui peuvent être acquis à un prix inférieur à leur valeur réelle. Il s’agira également d’acheter des biens situés dans des secteurs géographiques sous tension avec une demande très accentuée par rapport à l’offre de sorte que la pénurie engendre une évolution à la hausse des prix. Le but de cette stratégie d’acquisition étant de revendre les biens à un prix plus important qu’à l’achat et donc de générer un profit qui bénéficiera aux associés de la SCPI puisque la valeur de leurs parts va aller croissant.

Côté avantage, l’acquisition des parts de SCPI de capitalisation offre un cadre fiscal favorable aux investisseurs qui souhaitent étoffer leur patrimoine immobilier sans alourdir leur fiscalité. D’une part, du fait de la distribution réduite ou inexistante des revenus locatifs par la SCPI, leur imposition des revenus fonciers s’avère atténuée tout au long de la durée de détention des parts. Par ailleurs, à la revente de ces mêmes parts, l’investisseur sera assujetti à l’imposition de la plus-value immobilière avec le bénéficie d’un abattement pour durée de détention à partir de la 6ème année de détention et donnant droit à une exonération totale d’impôt sur le revenu et de prélèvements sociaux au bout de 30 ans.

Il est important de considérer le fait que les SCPI de capitalisation sont très dépendantes de la conjoncture économique. Effectivement, lorsque le marché immobilier est baissier ou stagnant, la possibilité de dégager de la plus-value est remise en cause. Toutefois, si l’investisseur s’inscrit dans une logique de détention à long-terme, ses parts pourront être revalorisées à la reprise du marché.

Les SCPI fiscales

Les SCPI fiscales détiennent un portefeuille composé non pas d’immeubles professionnels mais de biens immobiliers résidentiels, mis en location et générant des revenus fonciers mais surtout ouvrant droit à des avantages fiscaux. En effet, les SCPI fiscales permettent d’accéder aux différents dispositifs de défiscalisation immobilière qui ont cours lorsqu’il s’agit d’immobilier physique, les associés bénéficiant alors d’une réduction d’impôt ou d’une déduction d’impôt (Malraux, Pinel, Denormandie, Déficit foncier).

En contrepartie des avantages fiscaux, les SCPI fiscales distribuent des revenus moindres que les SCPI de rendement. Elles fonctionnent la plupart du temps en 3 phases :

- Au moment de la création de la SCPI fiscale, la société de gestion emploie les fonds apportés par les investisseurs pour sélectionner puis acquérir des biens immobiliers éligibles à la loi de défiscalisation choisie.

- Dans un deuxième temps, la société de gestion loue et gère le patrimoine détenu. Les associés perçoivent généralement des revenus locatifs durant cette phase.

- Puis pour finir, et étant donné que chaque dispositif de défiscalisation immobilière prévoit une durée limitée de bénéfice de l’avantage qu’il octroie, à terme, la société de gestion vend les biens immobiliers et dissout la SCPI. Les associés sont alors remboursés à hauteur de leur quote-part, au fil des cessions.

Exemple : L’associé qui a investi dans une SCPI Pinel peut bénéficier d’une réduction d’impôt pouvant aller jusque 21% du montant investi (sous conditions). En contrepartie, il s’engage à conserver ses parts pendant 6, 9 ou 12 ans. S’il cède ses parts en cours de vie de la SCPI, il s’expose à subir la remise en cause de l’avantage fiscal.

Nous détaillons les avantages & inconvénients des SCPI dans notre article à lire ici.

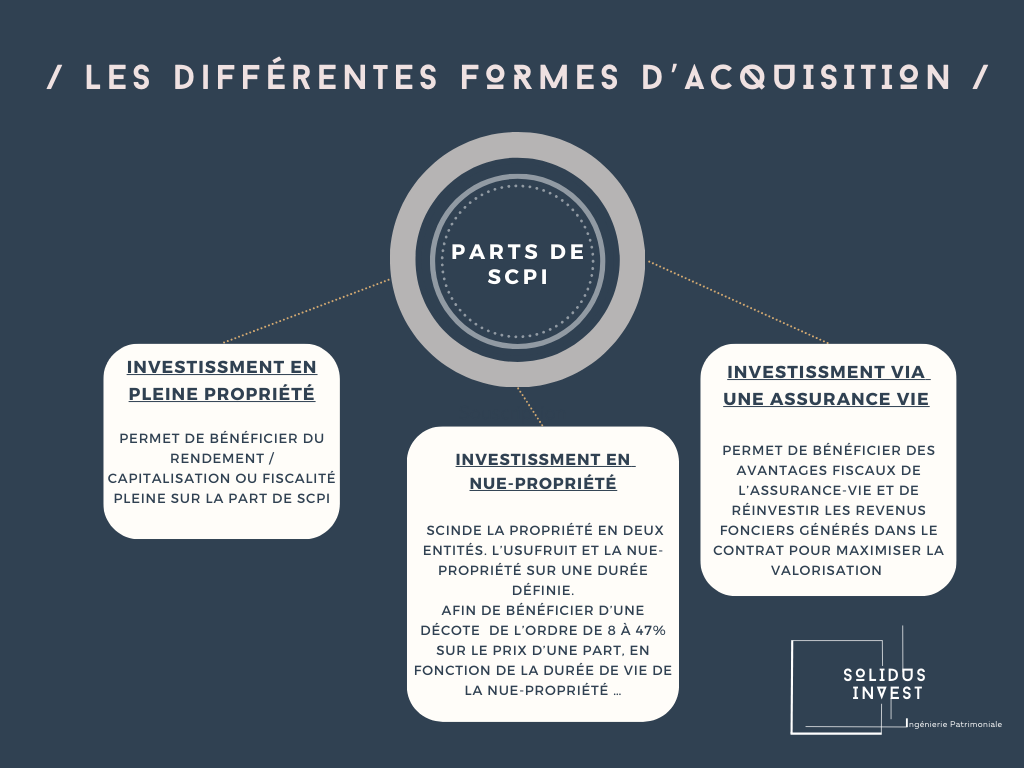

Les différentes formes d’acquisition de parts de SCPI

L’épargnant qui aspire à acquérir des parts de SCPI se posera la question de savoir sous quelle forme réaliser cet investissement.

Évoquons ici les deux méthodes que sont l’achat de parts de SCPI en nue-propriété et l’achat de parts de SCPI via le contrat d’assurance-vie.

L’investissement en SCPI en nue-propriété

Pour rappel, la propriété est le droit de jouir et de disposer d’une chose de manière absolue. Elle regroupe en réalité de deux droits complémentaires, l’usufruit et la nue-propriété. L’usufruit étant le droit d’user et de jouir d’un bien notamment au travers des revenus générés par celui-ci, la nue-propriété étant le droit d’en disposer autrement dit de le céder. La notion de démembrement renvoie au fait que l’usufruit et la nue-propriété sont détenus par deux personnes distinctes.

Le démembrement temporaire dont peuvent faire l’objet les parts de SCPI permet de scinder la propriété en deux entités que sont l’usufruit et la nue-propriété pendant une durée définie.

La personne qui acquiert des parts de SCPI en nue-propriété a recours à un montage financier astucieux qui présente l’avantage :

- De bénéficier d’une décote (réduction de prix) par rapport au prix en pleine-propriété, de l’ordre de 8 à 47% sur le prix d’une part, en fonction de la durée de vie de la nue-propriété (plus la durée est longue, plus la décote est importante), en fonction également de la SCPI choisie. En contrepartie, pendant la période de démembrement, n’étant pas détentrice du droit de jouissance, elle ne perçoit pas de revenus.

- De n’être pas assujettie à l’impôt sur le revenu ou le cas échéant à l’impôt sur la fortune immobilière (IFI), ce pendant toute la durée du démembrement.

Au terme du démembrement, l’investisseur en SCPI en nue-propriété récupère la pleine propriété des parts qu’il peut décider de vendre en tout ou partie, ou de conserver pour percevoir la plus-value potentielle et jouir des revenus fonciers qui lui reviendront désormais.

Cette formule d’acquisition peut notamment répondre à l’objectif de préparer sa retraite puisqu’on optimise la pression fiscale pendant la vie active et qu’on jouit d’un revenu complémentaire au moment de la fin d’activité professionnelle.

L’achat de parts de SCPI en assurance-vie

L’assurance-vie que l’on ne présente plus, est une enveloppe fiscale à l’intérieur de laquelle on peut loger différents supports d’investissement dont les parts de SCPI. On relève plusieurs avantages au recours à l’assurance vie pour souscrire des parts de SCPI :

- La liquidité améliorée des parts de SCPI : la liquidité étant garantie par l’assureur, l’épargnant pourra vendre ses parts à tout moment sans avoir besoin d’attendre un potentiel acquéreur.

- Le bénéfice de la fiscalité attractive de l’assurance-vie : En cas de rachat total ou partiel après 8 ans, l’assuré bénéfice d’un abattement fiscal sur les produits (intérêts et plus-values) de 4600 € ou de 9200 € selon qu’il est seul ou en couple et voit le taux du prélèvement forfaitaire obligatoire baisser de 12,8 % à 7, 5%. En cas de décès, le capital versé aux bénéficiaires est exonéré de droits de succession, dans certaines conditions et dans la limite de 152 500€.

- La possibilité de réinvestir les revenus fonciers de la SCPI sur un support du contrat d’assurance-vie permet d’éviter toute imposition.

La contrainte rencontrée avec cette forme d’acquisition, c’est la superposition des frais inhérents à la SCPI et de ceux propres à l’assurance-vie (frais d’entrée, de gestion, d’arbitrage). Toutefois, certains contrats d’assurance-vie exonèrent l’assuré des frais liés à l’assurance-vie de sorte que ne subsistent que ceux relevant de la SCPI. Autre inconvénient l’épargnant qui souhaite investir en SCPI via l’assurance-vie aura un choix restreint de SCPI.

En synthèse

L’investissement en SCPI présente l’avantage de la souplesse, puisqu’en fonction de vos objectifs patrimoniaux plusieurs typologies et plusieurs formes d’acquisition s’offriront à vous. Il est de fait essentiel, de bien étudier votre situation tant civilement, que fiscalement et financièrement, pour choisir et mettre en œuvre la stratégie d’investissement qui vous sied. Pour ce faire, convenez d’un rendez-vous avec votre conseiller en gestion de patrimoine qui saura vous aiguiller et vous accompagner.

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 73 Avis