Assurances de prêt : un levier pour mieux emprunter en 2025

Les assurances de prêt, ou assurances emprunteur, sont des contrats d'assurance qui offrent une protection financière aux emprunteurs en cas de difficultés à rembourser leur prêt immobilier. Elles sont exigées par les prêteurs pour sécuriser le remboursement du prêt. C'est un excellent dispositif de prévoyance.

Un courtier en prêts immobiliers maîtrise parfaitement ces sujets, et saura accompagner ses clients vers la garantie la plus adaptée à son projet. Au-delà du choix du prêt, du type de taux, du contrat d'assurances emprunteurs, un courtier est en mesure de mixer l'ensemble des points composant un crédit immobilier pour vous apporter une solutions sur-mesure.

L'assurance de prêt : mode d'emploi

Voici quelques points importants à connaître sur les assurances de prêt :

Protection en cas d'incapacité de remboursement :

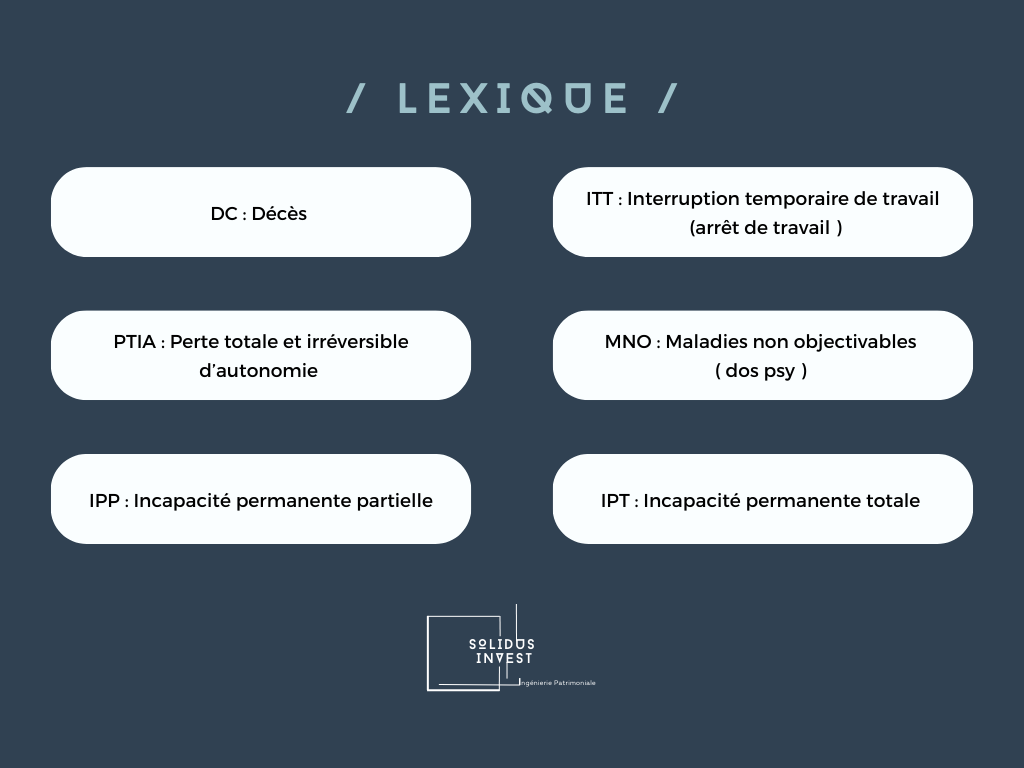

Les assurances de prêt couvrent l'emprunteur en cas d'événements imprévus tels que l'invalidité, la perte totale et irréversible d'autonomie (PTIA), le décès ou la perte d'emploi involontaire. En cas de survenance de ces événements, l'assurance prendra en charge tout ou partie des mensualités du prêt pendant une période déterminée.

Obligation légale ou contractuelle :

En France, souscrire une assurance emprunteur est souvent une contrepartie imposée par les réseaux bancaires pour obtenir un prêt immobilier. Bien qu'il ne s'agisse pas d'une contrainte légale, il est fortement recommandé de souscrire une A.D.I (assurance décès invalidité) car cela offre une protection financière supplémentaire à l'emprunteur et à sa famille.

Personnalisation des garanties :

Les contrats d'assurance de prêt peuvent être personnalisés en fonction des besoins spécifiques de chaque emprunteur. Il est possible de choisir différentes options telles que la durée du contrat, le niveau de couverture souhaité et les exclusions éventuelles.

Prime d'assurance :

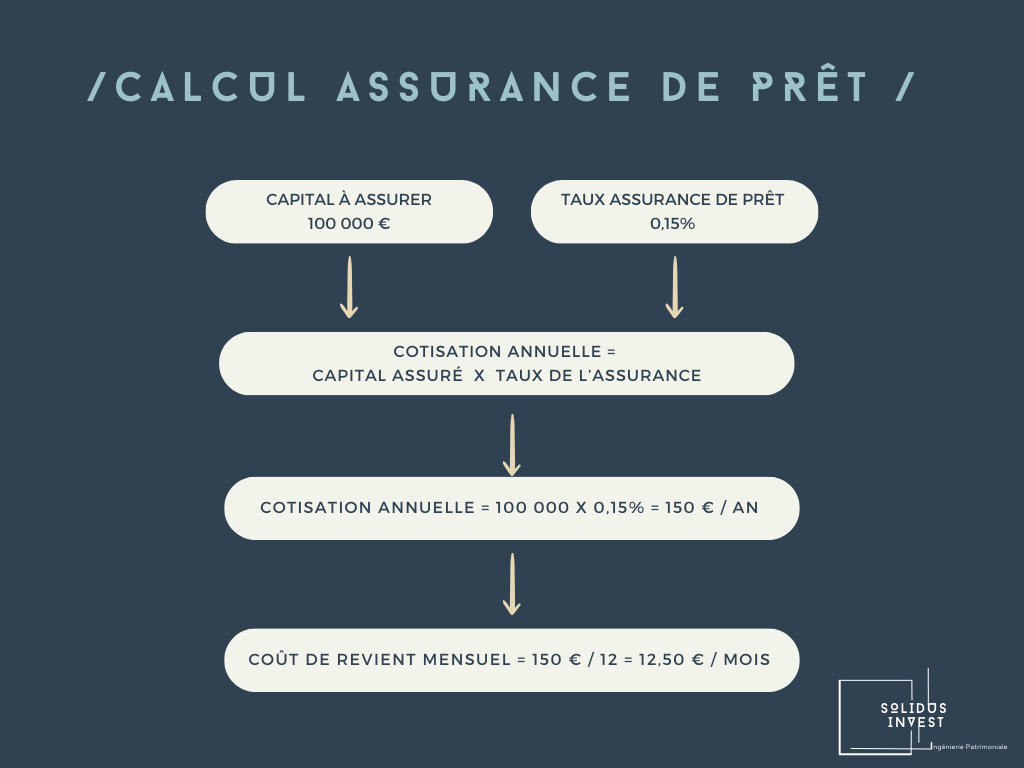

L'emprunteur paie une prime d'assurance périodique, généralement mensuelle, pour bénéficier de la couverture offerte par l'assurance de prêt. Le montant de la prime dépendra du montant emprunté, de l'âge et de l'état de santé de l'emprunteur, ainsi que des garanties choisies. Elle peut être indexée sur le capital restant dû ou initial ; prélevée de façon dégressive ou linéaire.

Délégation d'assurance :

Il est important de noter que les emprunteurs ont le droit légal en France (et dans certains autres pays) de choisir une assurance emprunteur autre que celle proposée par le prêteur initial. Cela s'appelle la délégation d'assurance et permet à l'emprunteur d'obtenir une assurance plus adaptée à ses besoins ou moins coûteuse. Parvenir à faire valider cette délégation d'assurance peut néanmoins s'avérer long et délicat.

Un courtier saura accompagner ses clients dans ces démarches.

{kind=link}

Comment choisir son assurance de prêt ?

Un contrat peut être très différent d'un autre lorsqu'on analyse les conditions générales et particulières de celui-ci. En effet, certains termes font toute la différence dans la rédaction de celles-ci et peuvent avoir un impact très important sur la prise en charge d'un sinistre.

Un des exemples qui illustre parfaitement l'importance des mots utilisés dans votre contrat est la différence de formulation en cas d'incapacité à "exercer toute profession" ou "votre profession" pour obtenir le versement des mensualités couvertes. La nuance est subtile mais très impactante. Votre conseiller ou courtier saura être vigilant quant au champ sémantique des clauses de votre contrat.

{kind=link}

Parmi les options disponibles, le choix en la couverture indemnitaire ou forfaire est primordial. L'intégration des maladies non-objectivables (MNO) est absolument nécessaire. On entend par MNO la couverture des affections disco-vertébrales (sciatique, lombalgies...) et psychiatriques (dépression, burn out…) sans conditions d'hospitalisation.

Le mode de calcul du coût total de l'assurance de prêt est important. Selon la typologie de votre projet et sa durée, le choix qui sera fait quant à ce mode de calcul aura un impact conséquent. En effet, le coût de vos assurances de prêt pourra être indexé sur le capital restant dû ou sur le capital initial de l'emprunt couvert.

Le résultat peut différer de plusieurs milliers d'euros sur ce seul critère. Par ailleurs, vous aurez également à choisir entre une cotisation mensuelle linéaire ou dégressive (c'est-à-dire fixe ou non constante). Les écarts de prix sont importants aussi sur ce paramètre, mais chaque solution a ses avantages et ses inconvénients. Ces curseurs devront être placés en fonction de votre situation en tant qu'assuré mais aussi par rapport au projet à couvrir (investissement, long, court, moyen terme ? avec ou sans revente envisagée ?...)

Autant de points que nous prendrons le temps de détailler et fixer ensemble lorsque vous nous solliciterez pour faire les meilleurs choix.

Souscrire une assurance de prêt n'est pas obligatoire lorsque vous mettez en place un crédit immobilier, mais il est quasiment impossible aujourd'hui d'obtenir une offre de prêt immobilier sans y intégrer une assurance emprunteur.

En effet, les réseaux bancaires sont très vigilants sur ce point, et il est dans votre intérêt de couvrir vos échéances de prêt et le capital restant dû du crédit souscrit.

Cette prévoyance est nécessaire, c'est entendu, mais vous pouvez néanmoins déterminer les quotités à couvrir (100 %, 75 %, 50 % ?).

Nous sommes à vos côtés pour choisir le contrat le plus adapté, le moins coûteux mais aussi pour valider les options et niveaux de couverture les plus pertinents.

Ce travail d'analyse et de mise en relief ne peut pas être délégué à un simple comparateur en ligne car chaque situation est différentes et nous devons apporter la solution adaptée à votre projet. Votre courtier est soumis au devoir de conseil et doit vous proposer un (ou des) contrat(s) en cohérence avec vos besoins, vos contraintes et en équivalence de garanties. Cela signifie que vous ne pouvez pas souscrire un contrat "moins bon" que celui proposé par le prêteur. Cette équivalence est bien-sûr vérifiée par nos soins avant toute mise en place.

Si vous avez souscrit un contrat lors de la mise en place initiale de votre crédit immobilier, il est désormais possible assez facilement d'en changer. En effet, grâce à loi LEMOINE (qui succède à la loi HAMON) pour un « accès plus juste, plus simple et plus transparent du marché de l’assurance emprunteur » vous avez la possibilité de résilier votre assurance emprunteur à tout moment et sans frais. Il est donc possible de changer d'assurance en substituant le contrat actuel par un nouveau contrat plus adapté et moins onéreux.

Cette délégation d'assurance qui était auparavant réservée à la souscription initiale d'un crédit immobilier et désormais possible à n'importe quel moment.

Lorsque nous sommes mandatés par nos clients pour procéder à ce changement d'assurance, nous nous chargeons de toutes les formalités et du suivi des démarches auprès du prêteur.

{kind=link}

Faites appel à un expert en conseil en Gestion de Patrimoine

Solidus Invest Strasbourg met à votre disposition son savoir-faire et ses partenaires pour vous accompagner dans votre (vos) investissement(s).

Contactez nous pour en discuter !

4.9

Basé sur 117 Avis