Le démembrement du contrat de capitalisation : un bijou d’ingénierie patrimoniale méconnu

Le choix du régime matrimonial est une étape cruciale dans la vie d'un couple. Il détermine la gestion des biens pendant le mariage, mais également la transmission du patrimoine et la protection du conjoint survivant.

| 4 régimes principaux | Communauté réduite aux acquêts (légal), communauté universelle, séparation de biens, participation aux acquêts |

| Clauses spécifiques | Attribution intégrale, préciput, donation au dernier vivant permettent de moduler la protection du conjoint |

| Alternative sociétaire | SCI, SARL de famille, société d'acquêts offrent des solutions complémentaires |

| Protection du conjoint | Le conjoint survivant n'est pas héritier réservataire en présence d'enfants — des dispositions s'imposent |

| Modifiable | Le régime matrimonial peut être modifié après 2 ans de mariage par acte notarié |

L'importance du régime matrimonial dans la gestion de patrimoine

Le choix du régime matrimonial est une étape cruciale dans la vie d'un couple. Il détermine non seulement la gestion des biens pendant le mariage, mais également la transmission du patrimoine et la protection du conjoint survivant en cas de décès. Ce choix stratégique peut avoir des conséquences significatives sur la situation financière et patrimoniale des époux, notamment en termes d'optimisation fiscale.

Dans cet article, nous explorerons les différents régimes matrimoniaux, les clauses possibles dans un contrat de mariage, dans quelle mesure il est pertinent ou non de les implémenter, mais également l'alternative que propose la constitution de sociétés pour la protection du patrimoine.

Les différents régimes matrimoniaux

Communauté réduite aux acquêts

Régime légal par défaut. Les biens acquis pendant le mariage sont communs, ceux acquis avant restent propres.

Régime légalCommunauté universelle

Mise en commun de l'ensemble du patrimoine, qu'il soit antérieur au mariage ou acquis pendant l'union.

Protection maximaleSéparation de biens

Chaque époux conserve la propriété et la gestion de ses biens personnels. Indépendance totale.

IndépendanceParticipation aux acquêts

Hybride : séparation pendant le mariage, partage équitable des enrichissements à la dissolution.

ÉquilibreLe régime légal : communauté réduite aux acquêts

Ce régime s'applique automatiquement lorsque l'union ne comprend pas la sélection d'un contrat de mariage spécifique. Dans son fonctionnement, l'ensemble des biens acquis pendant l'union sont définis comme communs, et ceux acquis en dehors de la période du mariage sont propres. Cela inclut par principe les héritages, les donations ou successions de biens (valeurs mobilières ou immobilières).

Ainsi le conjoint survivant conserve ses biens propres et voit s'ajouter la moitié des biens communs à son patrimoine. La succession portera alors sur les biens propres du défunt et la moitié des biens communs. L'époux survivant peut alors disposer de la quotité disponible du défunt après répartition de la réserve héréditaire aux héritiers réservataires en présence.

Le régime de la communauté universelle

Ce régime entraîne automatiquement la mise en commun de l'ensemble du patrimoine propre des époux, qu'il soit antérieur au mariage ou acquis pendant l'union (héritages inclus). Il y a alors un patrimoine unique commun à l'ensemble de la communauté.

Le régime de la séparation de biens

Celui-ci est en quelque sorte l'opposé de la communauté universelle. L'ensemble des biens acquis par les époux avant et pendant l'union restent propres à celui les ayant acquis. Les biens acquis en commun dépendent alors du régime de l'indivision.

Lors de l'ouverture de la succession, le conjoint survivant ne pourra prétendre qu'à une partie des biens propres du défunt, en fonction de ce qui est disponible suite à la répartition entre les différents héritiers réservataires en présence (enfants, parents, etc.).

Le régime de la participation aux acquêts

C'est un régime que l'on peut qualifier d'hybride car le fonctionnement pendant l'union est différent de celui à la dissolution de la communauté par décès ou séparation. Pendant l'union, le fonctionnement est similaire à celui de la séparation des biens ; en revanche, à la dissolution, on reprend le fonctionnement du régime de la communauté réduite aux acquêts.

Ce régime matrimonial offre un bon équilibre entre indépendance pendant le mariage et équité en cas de dissolution. Il est particulièrement adapté aux couples souhaitant conserver une gestion distincte de leurs patrimoines tout en assurant une répartition équitable des enrichissements à la fin du mariage.

Les clauses spécifiques

Le choix d'un des 4 régimes n'est pas figé. Une certaine modularité est possible grâce aux clauses spécifiques qu'il est possible d'intégrer au contrat de mariage. Cela implique un acte de modification du contrat existant, entraînant proportionnellement au patrimoine détenu, un certain coût.

Les clauses courantes

Clause d'option successorale

Permet au conjoint survivant de choisir entre l'usufruit et la nue-propriété des biens lors de l'ouverture de la succession. Le conjoint reçoit l'usufruit des biens, lui permettant de jouir des revenus et de l'usage, tandis que les nu-propriétaires (enfants ou héritiers) en conservent la propriété.

Clause de résidence du conjoint survivant

Garantit au conjoint survivant le droit de continuer à occuper le logement familial après le décès de l'époux, assurant une stabilité essentielle.

Les clauses de protection renforcée

Clause d'attribution intégrale au conjoint survivant

Prévoit que l'intégralité du patrimoine soit transmis au conjoint survivant. Assure une protection maximale mais peut léser les enfants et alourdir la fiscalité successorale après le second décès.

Donation entre époux (donation au dernier vivant)

Les époux se font donation mutuelle de tous leurs biens, présents et futurs. Augmente les droits du conjoint survivant et offre plus de choix sur la répartition des biens. Peut être combinée avec un pacte adjoint pour les dons manuels.

Clause de préciput

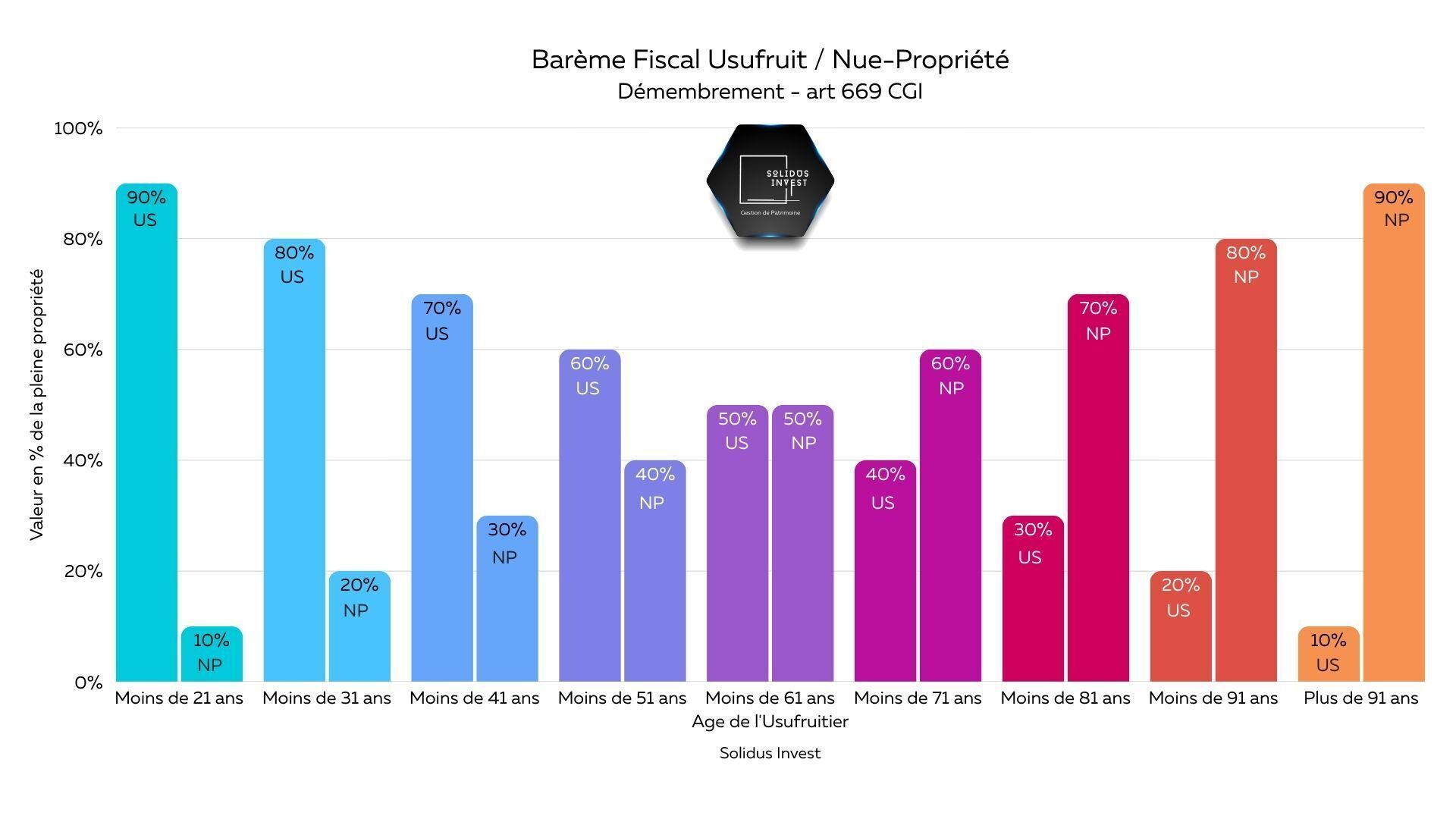

Le conjoint survivant reçoit en priorité une part du patrimoine avant le partage entre les héritiers. Peut concerner un ou plusieurs biens, mobiliers ou immobiliers. Technique souvent utilisée en démembrement de contrat de capitalisation.

Clause de fiducie successorale

Permet de transférer temporairement la gestion du patrimoine à un fiduciaire (institution financière ou professionnel) pour protéger et gérer les biens pour le compte des héritiers. Outil juridique puissant pour des besoins très spécifiques.

L'optimisation par la forme sociétaire

Il est également possible d'aboutir à des résultats similaires par le biais de créations de sociétés destinées à organiser et gérer votre patrimoine si vous ne souhaitez pas passer par un aménagement de votre contrat de mariage.

SCI

Transmission progressive via parts sociales, conservation de la gestion, démembrement possible

SARL de famille

Avantages fiscaux, transmission d'entreprise familiale, responsabilité limitée

Société d'acquêts

Communauté partielle pour les biens acquis ensemble, flexibilité et protection

La SCI (Société Civile Immobilière)

Commençons par la plus connue, la Société Civile Immobilière (SCI). Elle présente de nombreux avantages pour la protection, la gestion ou la transmission de patrimoine.

Elle permet une transmission progressive du patrimoine grâce aux parts sociales de manière anticipée aux héritiers, tout en conservant la gestion du ou des biens présents dans la société. Elle permet de transmettre plusieurs biens avec souvent plus de facilité et moins de fiscalité que la transmission directe, ce qui en fait un outil clé de l'investissement immobilier.

En cas de décès, le conjoint survivant peut choisir entre usufruit et nue-propriété des parts sociales pour lui permettre de continuer à percevoir les revenus éventuels et jouir des biens. Elle permet également de scinder le patrimoine personnel du professionnel. La SCI peut détenir des parts de SCPI pour diversifier le patrimoine immobilier.

La SARL de famille

À l'instar de la SCI, la SARL de famille offre des avantages fiscaux pour la transmission du patrimoine personnel mais également professionnel.

En bénéficiant des abattements et des exonérations fiscales spécifiques aux transmissions d'entreprises, la transmission des parts sociales peut être réalisée avec un coût fiscal réduit. Les parts sociales peuvent être transmises progressivement aux enfants ou aux autres héritiers, tout en permettant aux dirigeants actuels de conserver le contrôle.

Elle est exclusive à la famille et les personnes tierces ne peuvent pas faire partie de la société. Elle peut être combinée avec une holding patrimoniale pour une optimisation plus poussée.

La société d'acquêts

La société d'acquêts est une institution matrimoniale permettant aux époux, qu'ils soient mariés sous un régime de séparation de biens ou de participation aux acquêts, de créer une sorte de communauté partielle pour les biens qu'ils acquièrent ensemble après le mariage.

Elle combine les avantages de la séparation de biens et de la communauté, offrant une certaine flexibilité et protection patrimoniale. Sa mise en place doit être bien réfléchie et accompagnée par un expert patrimonial pour garantir son adéquation avec les objectifs patrimoniaux des époux.

Articulation avec l'assurance-vie

Le régime matrimonial interagit également avec les contrats d'assurance-vie et de contrat de capitalisation. En effet, les primes versées sur un contrat souscrit par un époux marié sous le régime de la communauté proviennent de fonds communs. La rédaction de la clause bénéficiaire doit tenir compte du régime matrimonial pour optimiser la protection du conjoint et la transmission aux enfants.

Conclusion

Le choix de votre régime matrimonial et la mise en place de mesures spécifiques dans une union sont essentiels pour assurer la protection du conjoint survivant, optimiser la transmission du patrimoine et prévenir d'éventuels conflits au moment de la succession.

Les partenaires de PACS doivent être particulièrement vigilants car ils ne bénéficient pas des mêmes protections automatiques que les couples mariés.

Que vous optiez pour un aménagement de votre contrat de mariage ou pour une structuration sociétaire, l'accompagnement d'un conseiller en gestion de patrimoine et d'un notaire est indispensable pour sécuriser vos choix et les adapter à votre situation personnelle. Une stratégie d'épargne bien construite viendra compléter ces dispositifs.

Optimisez votre protection conjugale

Nos experts analysent votre situation matrimoniale et patrimoniale pour vous proposer les solutions les plus adaptées à vos objectifs.

Prendre rendez-vous

Schéma illustrant le démembrement d’un contrat de capitalisation entre usufruitier et nu-propriétaire