PACS & Patrimoine : quels droits et quelles limites ?

Le PACS séduit par sa simplicité, mais ses effets patrimoniaux sont souvent mal compris. Fiscalité avantageuse, limites successorales, solutions de protection : tout ce qu'il faut savoir pour sécuriser votre couple.

- Régime par défaut : séparation de biens depuis 2007 (chacun reste propriétaire de ses biens)

- Fiscalité commune : imposition conjointe dès l'année du PACS, comme pour les mariés

- Donations : abattement de 80 724 € entre partenaires, renouvelable tous les 15 ans

- Succession : exonération totale de droits, mais pas d'héritage automatique

- Testament obligatoire : sans testament, le partenaire n'hérite de rien

- Pension de réversion : non accessible aux partenaires pacsés (réservée aux mariés)

Qu'est-ce que le PACS ?

Le Pacte Civil de Solidarité (PACS) est un contrat conclu entre deux personnes majeures pour organiser leur vie commune. Créé en 1999, il constitue aujourd'hui une alternative au mariage, séduisant par sa simplicité de mise en place et sa souplesse de dissolution.

Le PACS se conclut par une simple convention signée en mairie ou chez un notaire. Sa dissolution est également allégée : une déclaration conjointe suffit, sans passer par un juge. Avec près de 200 000 PACS enregistrés chaque année (contre 240 000 mariages), cette union civile est devenue incontournable dans le paysage juridique français.

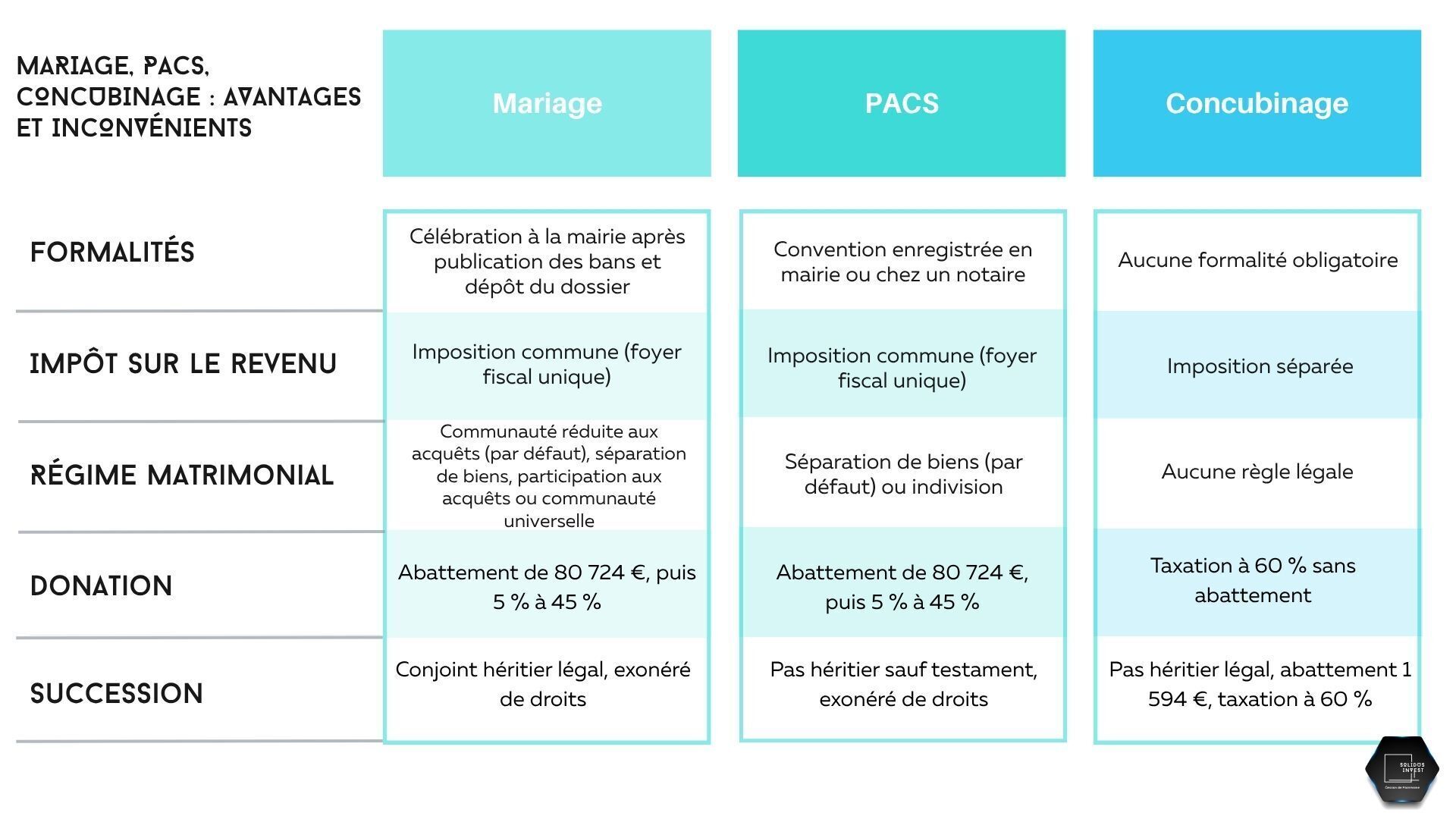

PACS, mariage ou concubinage : le comparatif

| Critère | Concubinage | PACS | Mariage |

|---|---|---|---|

| Formalisme | Aucun | Convention simple | Cérémonie en mairie |

| Dissolution | Libre | Déclaration simple | Divorce (juge) |

| Imposition commune | ✗ | ✓ | ✓ |

| Abattement donation | 1 594 € | 80 724 € | 80 724 € |

| Droits de succession | 60% | 0% | 0% |

| Héritier automatique | ✗ | ✗ | ✓ |

| Pension de réversion | ✗ | ✗ | ✓ |

| Adoption conjointe | ✗ | ✗ | ✓ |

| Maintien dans le logement | ✗ | 1 an | Viager possible |

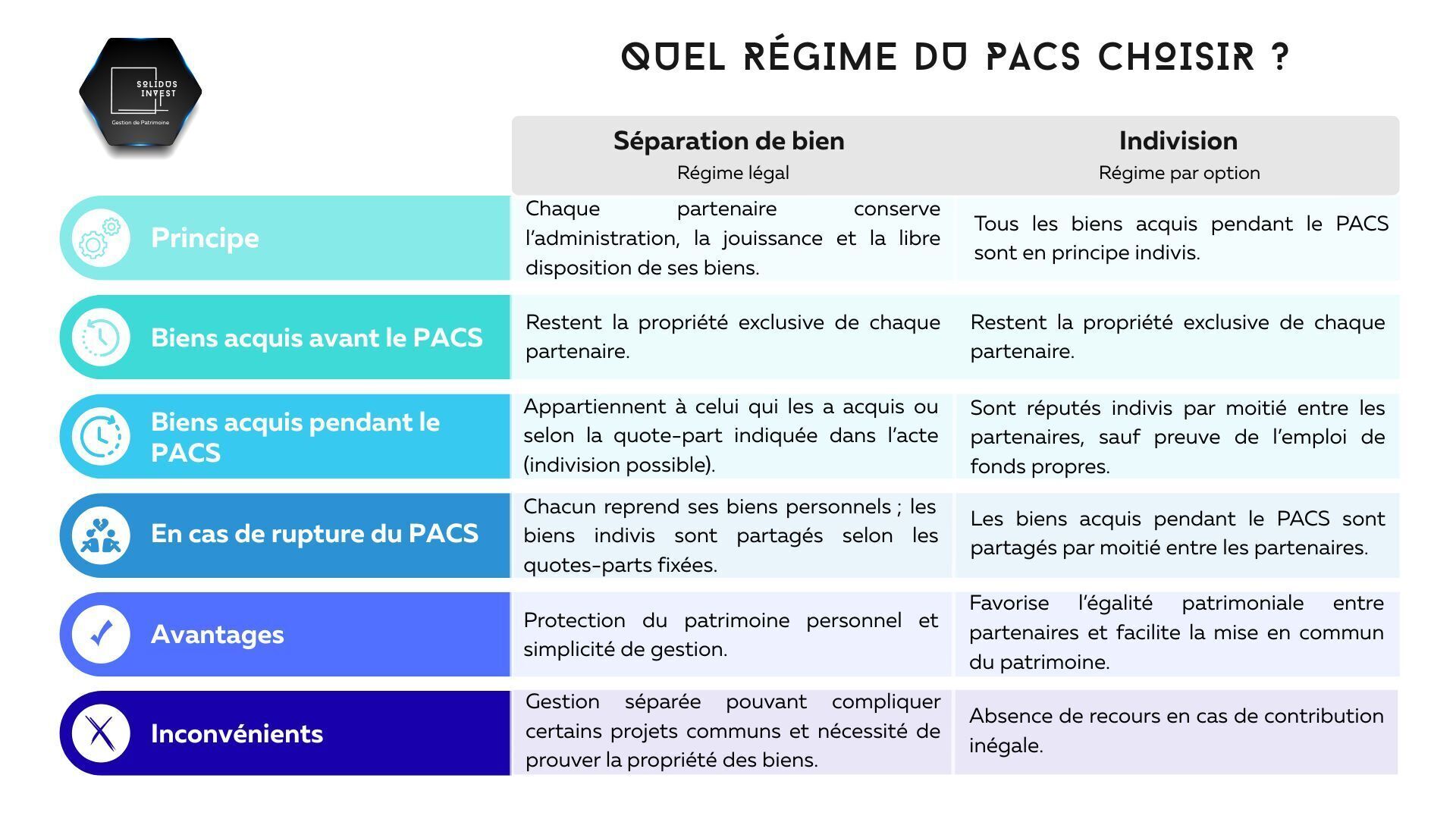

Les deux régimes du PACS

Le choix du régime se fait dans la convention de PACS et conditionne la propriété des biens acquis pendant l'union.

⚖️ Séparation de biens Par défaut

Régime légal depuis 2007, il s'applique automatiquement si vous ne faites pas de choix particulier.

- Chacun conserve ses biens propres (avant et pendant le PACS)

- Achats communs = indivision selon les quotes-parts de l'acte

- En cas de rupture : chacun repart avec son patrimoine propre

- Biens sans preuve d'appartenance = présumés indivis 50/50

Indivision

Régime optionnel à choisir explicitement dans la convention de PACS.

- Tous les biens acquis pendant le PACS = 50/50 automatiquement

- Même si un seul partenaire finance l'achat

- Biens antérieurs au PACS restent propres

- Pas de compensation si contribution inégale

En régime de séparation de biens, conservez soigneusement toutes les preuves d'apport personnel (factures, virements, actes d'achat). Sans justificatifs, les biens peuvent être présumés indivis pour moitié en cas de litige.

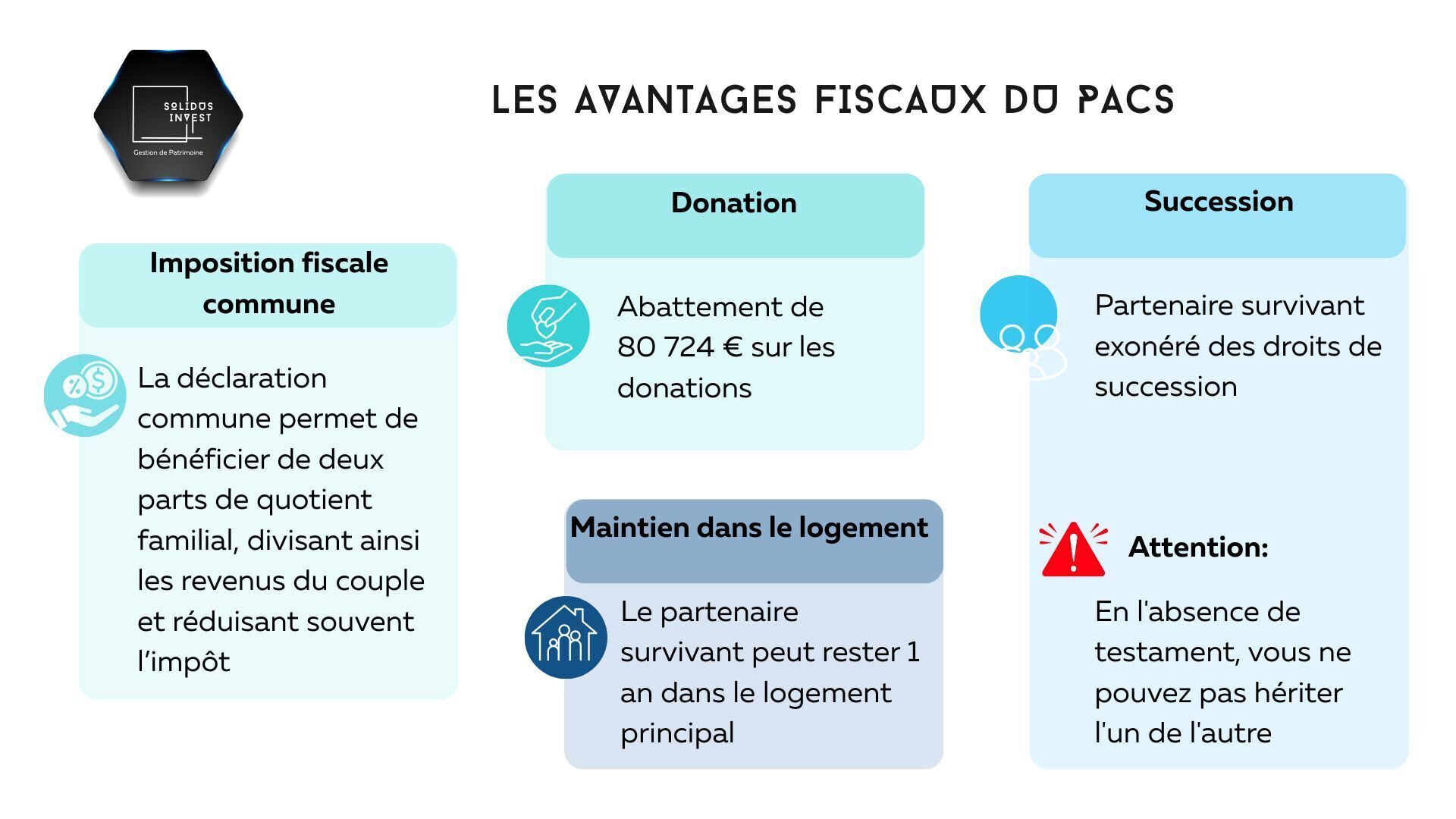

Les avantages fiscaux du PACS

Le PACS offre aux partenaires une situation fiscale très proche de celle des couples mariés.

Imposition commune

Dès l'année du PACS, vous formez un foyer fiscal unique. Idéal si vos revenus sont déséquilibrés : le taux marginal d'imposition est lissé.

Donations avantageuses

Abattement identique aux mariés pour les donations entre partenaires, renouvelable tous les 15 ans.

Maintien dans le logement

En cas de décès, le partenaire survivant peut rester gratuitement 1 an dans la résidence principale, même si le défunt en était seul propriétaire.

Succession exonérée

Le partenaire pacsé est totalement exonéré de droits de succession, exactement comme un conjoint marié.

Les limites du PACS à connaître

❌ Pas d'héritage automatique

Sans testament, votre partenaire n'hérite de rien. La succession revient intégralement à vos héritiers légaux (enfants, parents, fratrie...).

❌ Pas de pension de réversion

Le partenaire survivant n'a pas droit à la pension de réversion du défunt. Ce droit est réservé aux couples mariés.

❌ Pas d'adoption conjointe

Les partenaires pacsés ne peuvent pas adopter un enfant ensemble. Seule l'adoption individuelle reste possible.

❌ Solidarité fiscale

Vous formez un foyer fiscal unique. Si votre partenaire ne paie pas ses impôts, l'administration peut se retourner contre vous.

C'est LA différence fondamentale avec le mariage. Votre partenaire pacsé n'est pas votre héritier. Même après 20 ans de vie commune, sans testament en sa faveur, il n'héritera de rien. La convention de PACS ne suffit pas à exprimer vos volontés successorales.

Comment protéger son partenaire pacsé ?

Rédiger un testament

Seule solution pour transmettre automatiquement une partie de votre patrimoine. Attention à la réserve héréditaire si vous avez des enfants.

Faire des donations

Profitez de l'abattement de 80 724 € tous les 15 ans pour organiser la transmission de votre vivant.

Souscrire une assurance-vie

Désignez votre partenaire comme bénéficiaire. Les capitaux transmis sont exonérés de droits (152 500 € avant 70 ans).

Dans vos contrats d'assurance-vie ou de prévoyance, vérifiez la rédaction de la clause bénéficiaire. La mention "mon conjoint" peut exclure votre partenaire pacsé. Privilégiez une clause nominative avec nom complet et date de naissance.

Cas pratique : Sophie et Thomas, pacsés depuis 5 ans

Sophie (38 ans) et Thomas (42 ans) sont pacsés depuis 5 ans en régime de séparation de biens. Ils sont locataires et n'ont pas d'enfants. Sophie a un patrimoine de 200 000 € (assurance-vie héritée de ses parents). Thomas gagne bien sa vie mais a peu d'épargne.

❌ Sans protection : que se passe-t-il si Sophie décède ?

Thomas n'hérite de rien. Les 200 000 € reviennent aux héritiers légaux de Sophie (ses parents ou sa fratrie). Thomas peut rester 1 an dans le logement, puis doit partir.

✅ Avec une stratégie de protection

1. Testament : Sophie lègue l'intégralité de son patrimoine à Thomas (possible car pas d'enfants = pas de réserve héréditaire).

2. Clause bénéficiaire : Son assurance-vie désigne "Thomas [NOM], né le [DATE], mon partenaire pacsé, à défaut mes héritiers légaux".

3. Résultat : Thomas reçoit 200 000 € exonérés de droits de succession (0% entre pacsés).

Les obligations réciproques du PACS

Comme le mariage, le PACS entraîne des engagements juridiques et financiers entre les partenaires :

- Vie commune : résidence commune ou vie de couple effective

- Aide matérielle : contribution aux charges courantes proportionnelle aux moyens de chacun

- Assistance réciproque : soutien en cas de maladie, chômage ou difficulté

- Solidarité des dettes : pour les dépenses de la vie courante (loyer, factures, alimentation)

Exceptions à la solidarité : dépenses manifestement excessives, achats à crédit, emprunts contractés par un seul partenaire (sauf sommes modestes pour les besoins courants).

Pour aller plus loin

Protégez votre partenaire efficacement

Audit de votre situation, rédaction de testament, optimisation de vos clauses bénéficiaires : faites le point avec un expert.

Prendre rendez-vous