Les idées reçues sur le conseil en gestion de patrimoine

Les idées reçues sur le conseil en gestion de patrimoine

Le conseiller en gestion de patrimoine (CGP) est souvent perçu comme un "vendeur de produits financiers" ou un "banquier bis". Pourtant, la réalité est bien plus nuancée. Séparons le vrai du faux : voici les 10 idées reçues les plus fréquentes sur les CGP… et pourquoi elles méritent d'être déconstruites.

En résumé : ce qu'un CGP fait vraiment

- Audit global — Analyse civile, fiscale et financière de votre situation

- Stratégie patrimoniale — Définition d'objectifs cohérents et personnalisés

- Mise en œuvre — Sélection des supports adaptés (assurance-vie, PER, SCPI, private equity...)

- Suivi dans le temps — Ajustements selon l'évolution de votre vie

- Coordination — Chef d'orchestre entre notaire, expert-comptable et avocat

« Un CGP, c'est juste un vendeur de placements »

❌ FAUXC'est probablement le cliché le plus tenace. Le rôle d'un conseiller en gestion de patrimoine est d'abord de comprendre, planifier et arbitrer, pas de vendre.

✅ Ce qu'il fait vraiment :

- Réalise un audit global (civil, fiscal, financier)

- Définit une stratégie patrimoniale cohérente

- Met en place les supports adaptés (assurance-vie, PER, SCPI, private equity...)

- Suit et ajuste la stratégie dans le temps

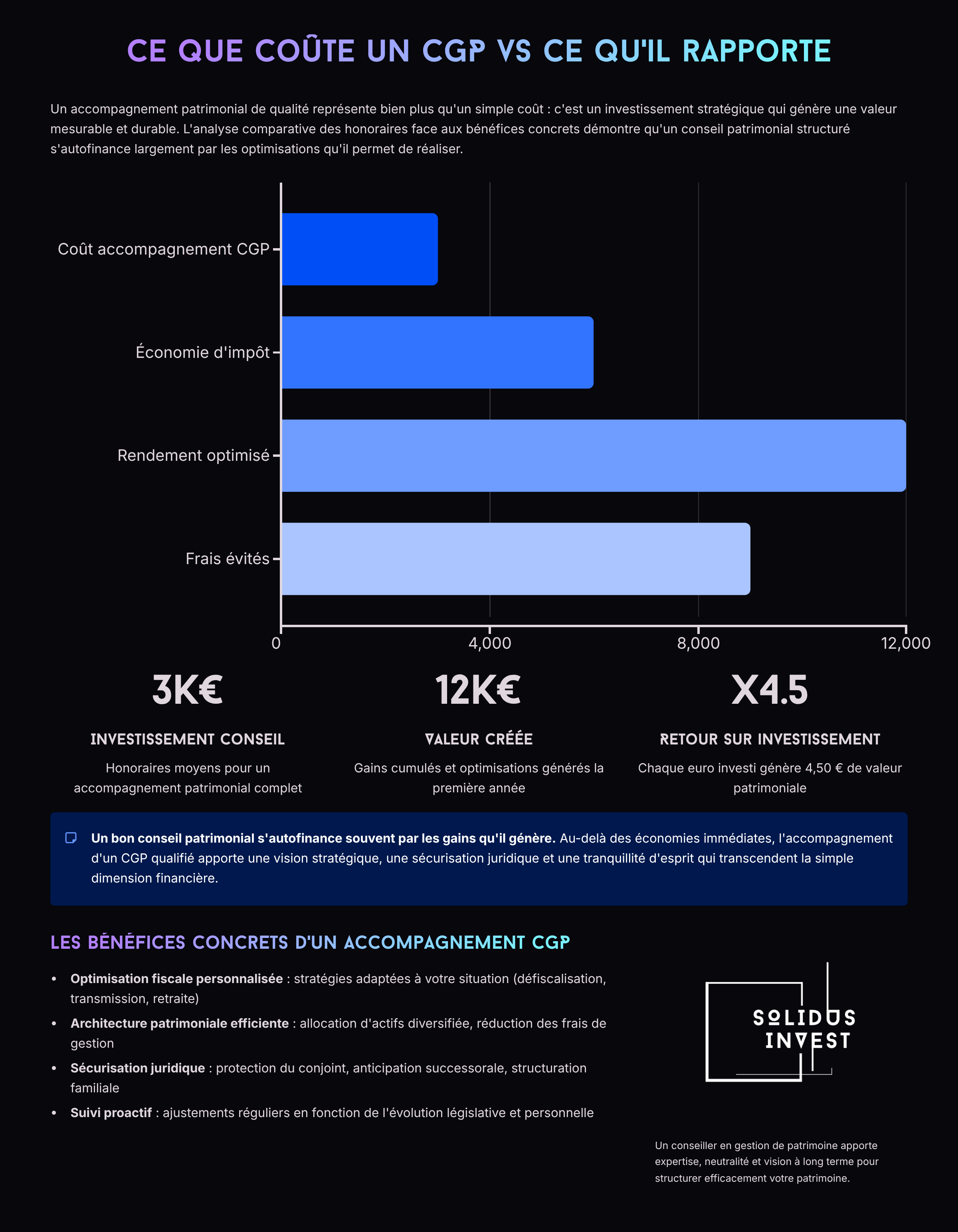

« Les CGP coûtent cher »

❌ FAUXCe qui coûte cher, c'est de ne pas être bien conseillé. Les honoraires d'un CGP reflètent une expertise transversale (juridique, fiscale, financière, immobilière).

La rémunération peut prendre trois formes : honoraires de conseil, commissions sur les produits mis en place, ou un mix des deux. Dans bien des cas, le CGP s'autofinance : ses optimisations fiscales ou patrimoniales compensent largement ses frais.

« Je n'ai pas assez de patrimoine pour faire appel à un CGP »

❌ FAUXAutre préjugé : le CGP serait réservé aux "riches". En réalité, un bon conseiller s'adapte à chaque profil.

✅ Chez Solidus Invest, nous accompagnons :

- Des jeunes actifs qui veulent structurer leur épargne

- Des entrepreneurs qui cherchent à gérer leur trésorerie d'entreprise

- Des familles qui souhaitent organiser leur succession

« Ma banque fait déjà ce travail »

❌ FAUXLes banques proposent des placements, pas une stratégie patrimoniale globale. Le CGP, lui, n'a aucun produit "maison" à vendre et travaille avec plusieurs établissements, compagnies d'assurance et sociétés de gestion.

| Critère | Banque privée | CGP indépendant |

|---|---|---|

| Objectif | Vendre les produits maison | Servir les intérêts du client |

| Indépendance | ✗ Liée à un groupe | ✓ Multi-partenaires |

| Accès produits | Gamme limitée | Architecture ouverte |

| Suivi global | ✗ Cloisonné | ✓ 360° (fiscal, civil, financier) |

| Coordination | ✗ Non | ✓ Notaire, avocat, expert-comptable |

« Les CGP font de la défiscalisation »

⚠️ PARTIELLEMENT VRAIOui… mais pas seulement. La défiscalisation est un outil, pas une stratégie. Le but n'est pas de "payer moins d'impôts à tout prix", mais de donner du sens à votre argent et d'optimiser globalement votre patrimoine.

« Le CGP n'est pas vraiment réglementé »

❌ FAUXC'est même l'inverse ! Un vrai CGP doit être immatriculé à l'ORIAS et détenir plusieurs statuts :

✅ Statuts obligatoires :

- CIF — Conseiller en Investissements Financiers

- IAS — Intermédiaire en Assurance

- IOBSP — Intermédiaire en Opérations de Banque

- CJA — Conseil Juridique Accessoire

Il est soumis au contrôle de l'AMF, à la DDA/MiFID II, et à de multiples obligations (document d'entrée en relation, devoir de conseil, traçabilité, conformité RGPD, etc.).

« Le CGP ne s'occupe que de placements »

❌ FAUXNon : la mission d'un CGP est globale. Elle couvre :

✅ Domaines d'intervention :

- La fiscalité (IR, IFI, transmission)

- Le droit civil (mariage, succession, protection du conjoint)

- La retraite et la prévoyance

- La stratégie d'investissement

- La gestion de trésorerie (holding, SCI, contrat de capitalisation…)

C'est un chef d'orchestre du patrimoine, qui coordonne notaire, expert-comptable, avocat et assureur pour servir les intérêts du client.

« Je peux trouver tout ça sur Internet »

❌ FAUXOui, on peut trouver des informations. Mais un CGP transforme des données en décisions patrimoniales personnalisées.

Internet vous dira comment ouvrir un PER. Le CGP, lui, vous dira s'il faut l'ouvrir, quand, dans quelle enveloppe, et avec quel support d'investissement selon vos objectifs, votre fiscalité et votre horizon. Une allocation d'actifs bien pensée fait toute la différence.

« Un CGP, c'est pour moi seul, pas pour ma famille »

❌ FAUXLe patrimoine est une affaire de transmission autant que de rendement. Un CGP aide à anticiper :

✅ Stratégies familiales :

- La protection du conjoint

- La donation-partage

- Le démembrement de propriété

- La clause bénéficiaire d'assurance-vie

- L'investissement via une holding ou une SCI familiale

« Le CGP, c'est un one shot »

❌ FAUXErreur ! Votre situation évolue : mariage, naissance, cession d'entreprise, succession… Le CGP reste à vos côtés pour adapter votre stratégie et assurer la cohérence de vos choix dans le temps.

C'est une relation de confiance, pas une transaction ponctuelle. La pyramide du patrimoine se construit étape par étape, tout au long de la vie.

Envie d'en savoir plus ?

Chez Solidus Invest, nous vous aidons à clarifier vos objectifs et à bâtir une stratégie patrimoniale cohérente, performante et durable.

Diagnostic patrimonial gratuit →Ce que coute un CGP vs ce qu'il rapporte